Récapitulatif du travail de l’assureur

Le travail d’un assureur consiste à identifier les risques pour proposer des contrats d’assurance dont le prix lui permettra de faire face aux sinistres. La particularité de l’assurance c’est que le cycle de production est inversé. Une entreprise qui fait des voitures, les fabrique, sait combien cela lui coûte et les vend ensuite à un prix supérieur. En assurance, c’est différent. L’assureur va d’abord empocher une prime et ensuite va délivrer son service en couvrant un sinistre… ou pas, s’il n’y a pas de sinistre. Il a donc le risque de ne pas avoir fixé le bon prix en amont et d'avoir sous-estimé ses coûts de sinistres. Cette spécificité oblige les assureurs à des règles comptables et de gestion prudentielle spécifiques et réglementées, afin d’être en capacité d’honorer leur engagement.

Elle les oblige également à revoir régulièrement leurs tarifs pour les ajuster à la réalité des risques constatés, soit globalement, soit de façon individualisée, par exemple avec un système de bonus/malus.

Ces réajustements et adaptations leur permettent aussi de respecter la réglementation qui les oblige à une gestion des risques.

L’assureur construit donc des produits d’assurance qu’il distribuera ensuite directement ou via des réseaux de distribution externe, des banques par exemple.

Une grande partie des équipes de l’assureur s’occuperont de la gestion des contrats, à la souscription mais aussi lors des sinistres, pour accompagner et indemniser les clients.

La somme des primes collectées doit donc permettre de couvrir les risques mais aussi de rémunérer ces équipes ainsi que l’ensemble des frais courants. S’il reste de l’argent, ce sera le résultat de l’assureur.

L’activité de l’assurance et son compte de résultat

Comment une assurance gagne-t-elle (ou perd-elle) de l’argent ?

Le métier de l’assureur est d’anticiper les risques qui vont se matérialiser dans le futur.

La règle comptable est que le compte de résultat d’un assureur doit intégrer les primes perçues pendant l’exercice et tous les coûts qui découlent des contrats qui ont donné lieu à la perception des primes ; que ces coûts découlent de sinistres effectivement réalisés ou que l’on ne peut qu’anticiper car ils n’ont pas encore eu lieu.

Le compte de résultat d’un assureur est donc relativement complexe, car s’il connaît ses encaissements pour les contrats souscrits dans une année, il ne connaît pas encore en fin d’année le montant exact du coût des sinistres qui se rapportent à ces contrats, mais qu’il doit pourtant prendre en charge au titre de l’exercice comptable.

En pratique, l’assureur va donc calculer des provisions pour estimer le coût des sinistres qui se rapportent aux contrats souscrit dans l’année, et qui ne sont pas encore connus.

Il existe de nombreux types de provisions dites "techniques" adaptées aux différents types de risques que l’assureur va couvrir : les risques des assurances de personnes, sur la vie, diffèrent en effet de ceux sur les biens, IARD. Les provisions pour tous les risques que l’assureur s’est engagé à couvrir vont impacter son compte de résultat et son bilan.

Ces provisions techniques doivent être suffisantes pour le règlement intégral de ses engagements vis-à-vis des assurés et bénéficiaires de contrats. Par exemple, la "provision pour risques en cours" est destinée à couvrir, pour l'ensemble des contrats en cours, la charge des sinistres et des frais afférents aux contrats.

Les provisions techniques sont calculées chaque année par un actuaire et certifiées par le ou les commissaires aux comptes de l'entreprise d'assurance.

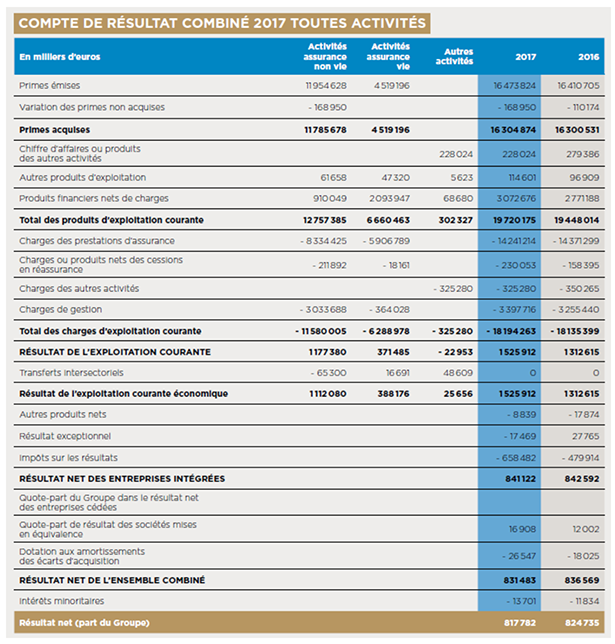

Le compte de résultat

En général, on différencie un compte de résultat pour les activités vie et un compte de résultats pour les activités non-vie, car le coût des sinistres et leur anticipation diffèrent grandement, de même que la réglementation qui s’y rapporte.

Dans les deux cas, cependant, le résultat annuel de l’assureur est égal aux primes touchées dans l’année, moins les sinistres qui ont lieu et qui ont été payés cette année, moins les dotations aux provisions techniques pour anticiper les coûts des sinistres qui ont eu lieu cette année mais qui n’ont pas encore été payés, ou qui se produiront plus tard.

On ajoutera aux produits les résultats des placements financiers réalisés par l’assureur. En effet, vu que l’assureur encaisse les primes de ses assurés aujourd’hui afin de couvrir des sinistres qui arriveront plus tard, il a l’opportunité de faire des placements financiers qui rapportent des revenus. Ces placements sont réglementés et ne peuvent être réalisés que sur des instruments financiers avec des risques limités ; cela étant, tout instrument financier conserve une part de risque, donc il faut noter que le résultat de ces placements peut être négatif.

On ajoute donc au compte de résultat le fruit des placements financiers et on enlèvera les charges de gestion des contrats et les frais de fonctionnement de l’assureur, immeubles, salariés, charges diverses.

Le compte de résultat intègre d’autres lignes liées à des activités exceptionnelles ou aux relations entre plusieurs entités d’un même groupe d’assurance.

On notera également :

les primes non acquises qui se rapportent aux primes que l’assureur a perçues pour une couverture en dehors de l’exercice comptable ; beaucoup de contrats d’assurance ne sont pas en effet du 1er janvier au 31 décembre, mais à cheval sur deux exercices comptables ;

les charges ou produits nets des cessions en réassurance.

Les assurances ont leurs propres assureurs, ce sont les compagnies de réassurances. Ces assureurs des assureurs garantissent les assureurs sur les risques qu’ils ont accepté de couvrir. L’assurance cède au réassureur une partie de ses engagements, moyennant évidemment une prime. En règle générale, le réassureur prend le relais de la couverture des risques à partir d’un seuil de sinistre qui constitue une sorte une franchise pour lui. Son rôle est donc de limiter le risque maximum que l’assureur peut être amené à payer. C’est important, car des sinistres extrêmes en termes de montant, ou une fréquence des sinistres beaucoup plus élevée qu’anticipé par l’assureur peuvent le mettre en péril, et ce malgré les règles prudentielles qu’il doit respecter. Ces entreprises peu connues du public que sont les réassureurs limitent ce risque. Les réassureurs, de leur côté, doivent diversifier les risques qu’ils acceptent et sont donc actifs dans le monde entier pour travailler avec le plus de compagnies d’assurances possibles, et surtout avec des risques les plus décorrélés possibles. Citons les 5 plus grandes entreprises de réassurance dans le monde : Munich Re, Swiss Re, Hannover Re, Berkshire Hatttaway, et Scor, qui est une société française spécialisée en réassurance sur les assurances de personnes.

Au final, le poids des provisions est très lourd dans le compte de résultat d’un assureur, nous ne les avons pas toutes citées, loin de là, et même si la réglementation encadre les modes de calcul pour éviter que les assureurs ne sous-estiment les risques pour augmenter les bénéfices, il peut y avoir des variations très fortes d’une compagnie à une autre.

Le bilan de l’assurance

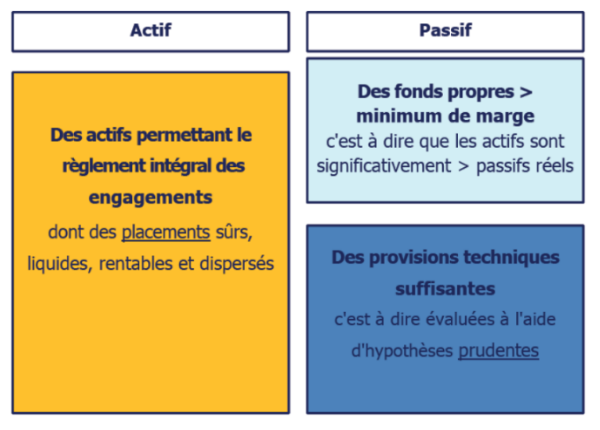

Le bilan d’une entreprise d’assurance permet de visualiser comme pour toute entreprise les ressources dont elle dispose et ce qu’elle en fait, les emplois. Cependant, du fait de l’inversion du cycle de production, le bilan d’une entreprise d’assurance présente des différences fortes par rapport à une entreprise traditionnelle autre que l'assurance :

Passif

Au passif, les provisions techniques qui représentent l’anticipation des sinistres que l’assureur devra prendre en charge se retrouvent de façon prépondérante. Elles sont au passif car il s’agit d’une estimation de ce qu’on devra payer aux assurés, c’est une dette envers les assurés, en quelque sorte.

Ces provisions sont le plus souvent bien supérieures aux fonds propres.

La méthode de calcul des provisions a été homogénéisée au niveau européen par la réglementation Solvabilité 2. Elle implique un calcul des "meilleures estimations" des flux probables dans le futur, actualisés à la date d’aujourd’hui, et intègre aussi une marge de risque.

Par ailleurs au passif, comme dans toute entreprise, la part du bénéfice qui n’est pas distribuée aux actionnaires viendra augmenter les fonds propres de l’assureur au passif du bilan… ou les diminuer s’il s’agit d’une perte !

Actif

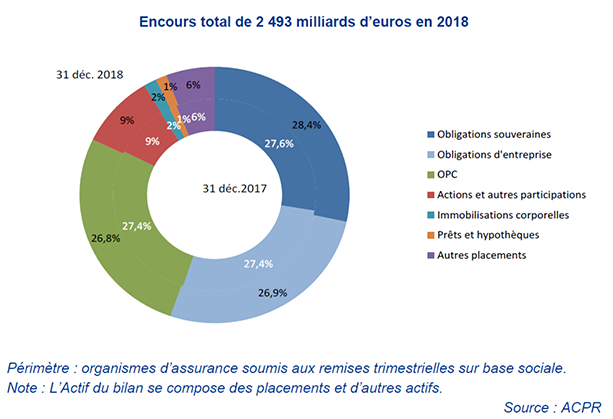

À l’actif, ce sont les placements qui représentent le plus grand poste car l’assureur place les primes qu’il reçoit en instruments financiers, dans l’attente du paiement des sinistres.

Les assureurs sont parmi les plus gros investisseurs dans les marchés, mais en revanche ils ne peuvent pas placer n’importe comment, la réglementation fixe des règles pour limiter la prise de risque. C’est en effet grâce à ces placements et aux fruits qu’ils vont apporter que l’assureur pourra honorer les sinistres de demain.

La problématique de solvabilité

Chaque assureur est contrôlé par les autorités, l’Autorité de contrôle prudentiel et de résolution, en France, pour qu’il soit bien en capacité de tenir ses engagements demain, lorsque les sinistres vont avoir lieu. Les assureurs doivent respecter ce qui est convenu d'appeler "une marge de solvabilité" selon des modalités définies par décret. C’est ce qu’on appelle l’exigence de solvabilité. Elle implique pour un assureur de placer les primes de façon prudente, de bien mesurer les provisions et d’être suffisamment bien capitalisé car au final, ce sont les fonds propres de l’assureur qui seront mobilisés pour essuyer les pertes si les primes payées par les assurés et placées dans les marchés sont insuffisantes pour faire face aux sinistres.

Aujourd’hui, les règles de solvabilité qui s’imposent aux assureurs sont définies au niveau européen et portent sur l’aspect financier, le bilan de l’assureur, mais aussi la façon dont il est gouverné et la façon dont il s’autocontrôle, et enfin sur la diffusion d’informations concernant son état de santé.

En résumé

Le travail d'un assureur consiste à identifier les risques pour proposer des contrats d'assurance dont le prix lui permettra de faire face aux sinistres.

Le métier de l'assureur est d'anticiper les risques qui vont se matéraliser dans le futur.

Le resultat annuel de l'assureur est égal aux primes touchées dans l'année, en retirant :

les sinistres qui ont lieu et qui ont été payés durant l'année

les dotations aux provisions techniques dans le but d'anticiper les coûts des sinistres encore impayés qui auront lieu pendant ou plus tard dans l'année

Vous venez de terminer cette deuxième partie, bravo ! Rejoignez moi dans la prochaine partie où nous verrons en détail l'environnement de l'assurance. Mais avant cela, testez vos connaissances avec un quiz.