Les règles d’investissement

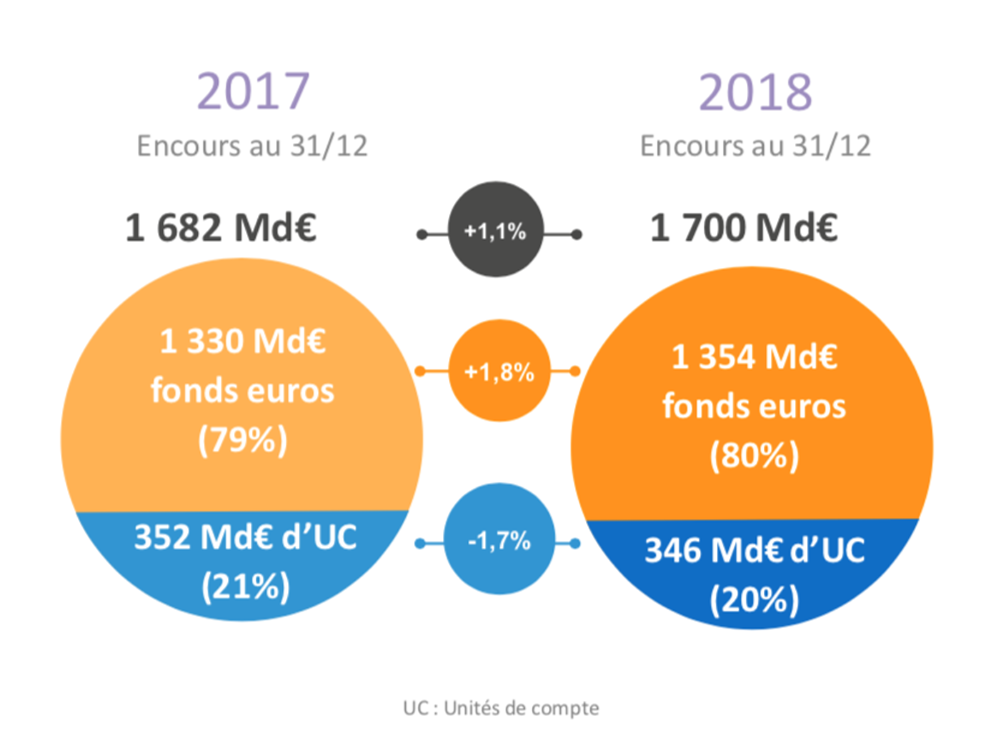

Sur les 1 700 milliards approximativement investis sur les contrats d’assurance vie en France, les fonds “Euros” constituent l’immense majorité des en-cours.

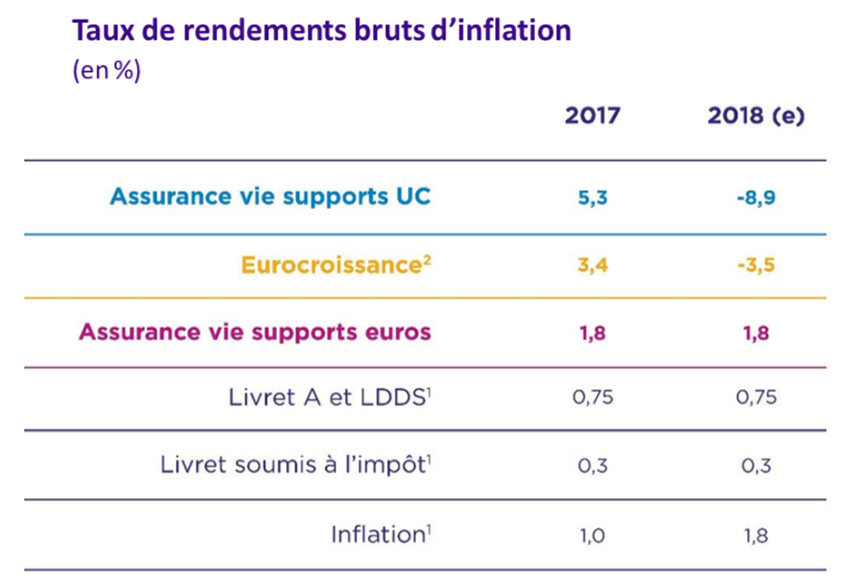

Si ces fonds ont autant de succès, c’est globalement lié à la stabilité des investissements qu’ils réalisent, autant qu’à la garantie en capital offerte par les assureurs. Si on regarde les performances annuelles globales de ces fonds depuis 40 ans, on s’aperçoit qu’aucune année n’a enregistré de perte. Ce n’est pas la même histoire que les fonds en UC.

Quels produits d’investissement trouve-t-on dans ces fonds ? Comment les assureurs ont-ils assuré autant de stabilité ?

Même si ceci peut vous paraître “bizarre”, il est possible de mettre des montants importants d’actions en fonds euro.

Les limites de la composition du fonds Euros

Voici les principales limites de la composition du fonds euro en termes d’investissement (en % des placements) :

Ratios d’investissement maximum par classe d’actifs

100 % pour les obligations et les organismes de placements collectifs en valeurs mobilières obligations (OPCVM) ;

65 % pour les actions et les OPCVM actions ;

40 % pour l’immobilier ;

10 % pour les prêts ;

0,5 % pour les primes des investissements financiers à terme (IFT).

Règle de dispersion

C'est la proportion d’un fonds investie dans un titre précis ou dans plusieurs titres émis par la même entité :

5 % pour les obligations et prêts d’un même émetteur hors États de l’OCDE ;

ce ratio peut être porté à 10 %, mais la part des émetteurs dépassant les 5 % ne peut excéder 40 % ;

10 % sur un seul immeuble ou un seul OPCVM immobilier ;

1 % pour les FCPR et FCPI émis par un même organisme.

Eh oui, vous lisez bien ! Dans un fonds euro, l’assureur peut investir jusqu’à 65 % des en-cours en actions.

Comment, dans ce cas de figure, garantir le capital, connaissant la volatilité des actions ? Comment également s’engager sur une performance annuelle lors d’une souscription, par exemple ?

Et comment obtenir des rendements positifs en 2018, alors que les marchés ont bien baissé ?

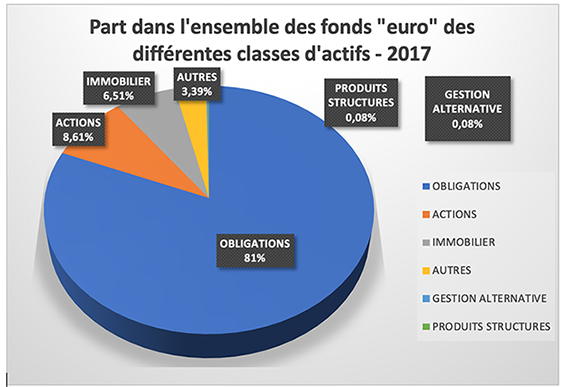

La réponse est simple, les assureurs ne mettent quasiment pas d’actions dans leur fonds euro.

L’essentiel des portefeuilles Euros des assureurs est constitué à hauteur de 80/90 % d’obligations ; le reste est principalement investi soit dans l’immobilier, soit en actions.

Les obligations : une gestion particulière

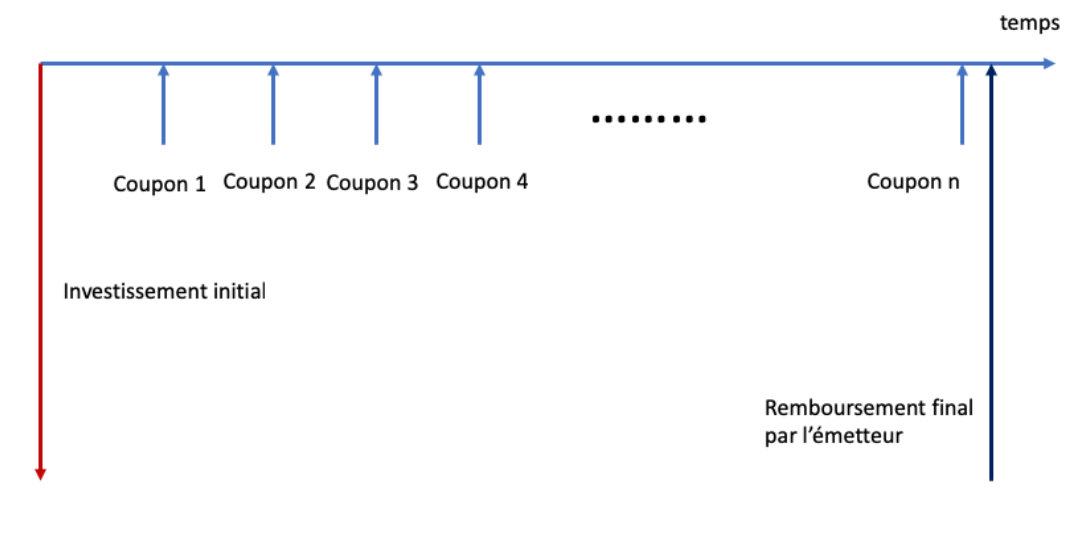

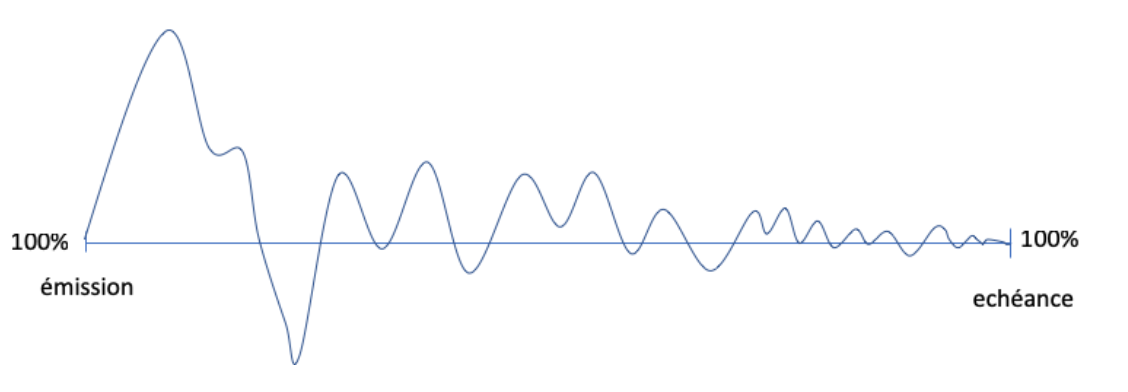

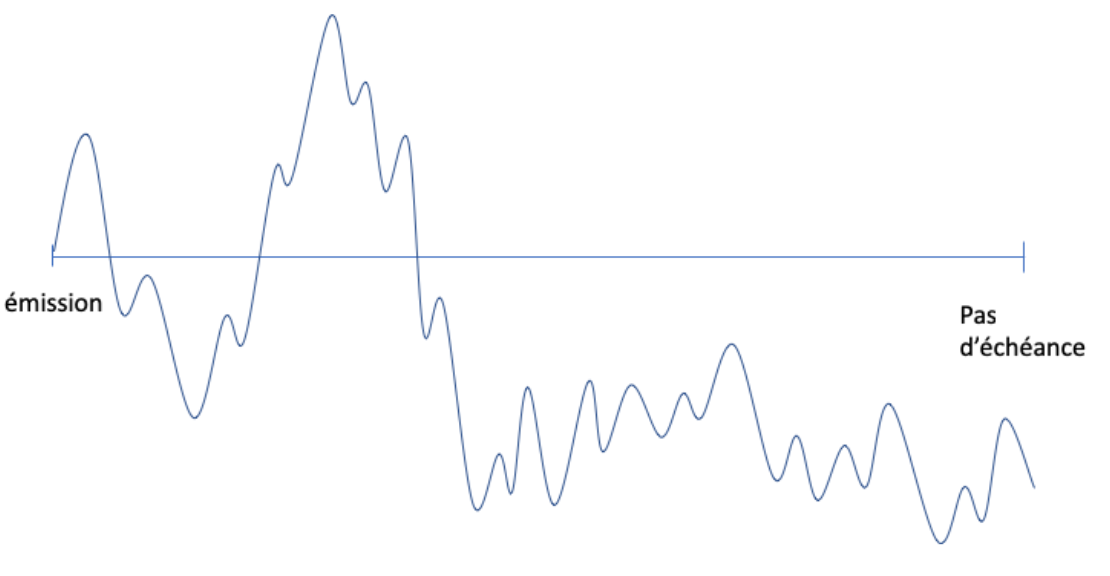

En investissant massivement dans des obligations, les assureurs attendent principalement le versement des coupons. Ils investissent sur des titres dont le capital est garanti à l’échéance, sauf défaut de l’émetteur, bien entendu. Il s’agit d’un titre de créance dont l'investissement est constitué du nominal prêté. Si celui-ci est remboursé à l’échéance, l’investisseur touche la totalité du montant initialement emprunté par l’émetteur. Ainsi, si un assureur achète une obligation à son émission pour 100 % du nominal (il est ainsi le prêteur), il sera remboursé à l’échéance de 100 % du montant du prêt, sauf bien sûr si l’émetteur a fait faillite.

Une obligation à taux fixe sur n années : comment ça marche ?

Alors, sauf faillite de l’émetteur, l’assureur doit récupérer le capital sans risque de perte. Sa rentabilité sera constituée par les coupons reçus.

Cette technique d’achat d’obligations et de détention jusqu’à l’échéance (aussi appelée “Buy and Hold” ou “Hold until maturity”) a été énormément utilisée par les assureurs.

Tout ceci n’est valable bien sûr que si l’on détient des obligations dont l’émetteur est le plus sûr possible ; car en cas de défaut, cette belle mécanique peut s’enrayer. C’est la raison pour laquelle on trouve dans le portefeuille des fonds euro des assureurs une très forte proportion de titres d’émetteurs souverains européens, dont la qualité de signature semble la plus forte possible.

Les autres actifs : actions, immobilier

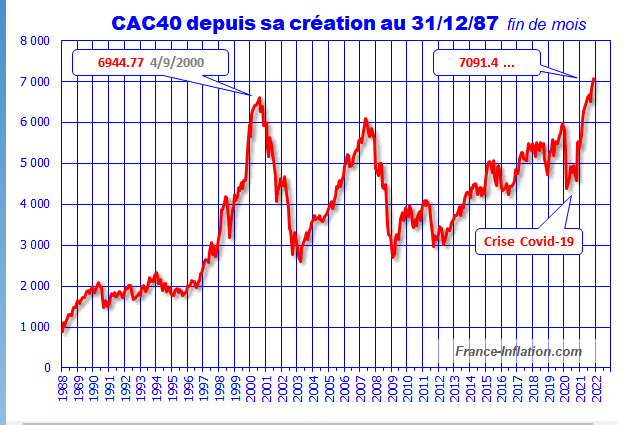

Sur les autres classes d’actifs présentes dans les fonds euro, les actions n’ont pas du tout les mêmes caractéristiques que les obligations. Leurs prix sont beaucoup plus volatiles et les rendements distribués (les dividendes) ne sont pas non plus récurrents ni stables.

Comparons cette évolution avec celle du CAC 40 depuis 5 ans.

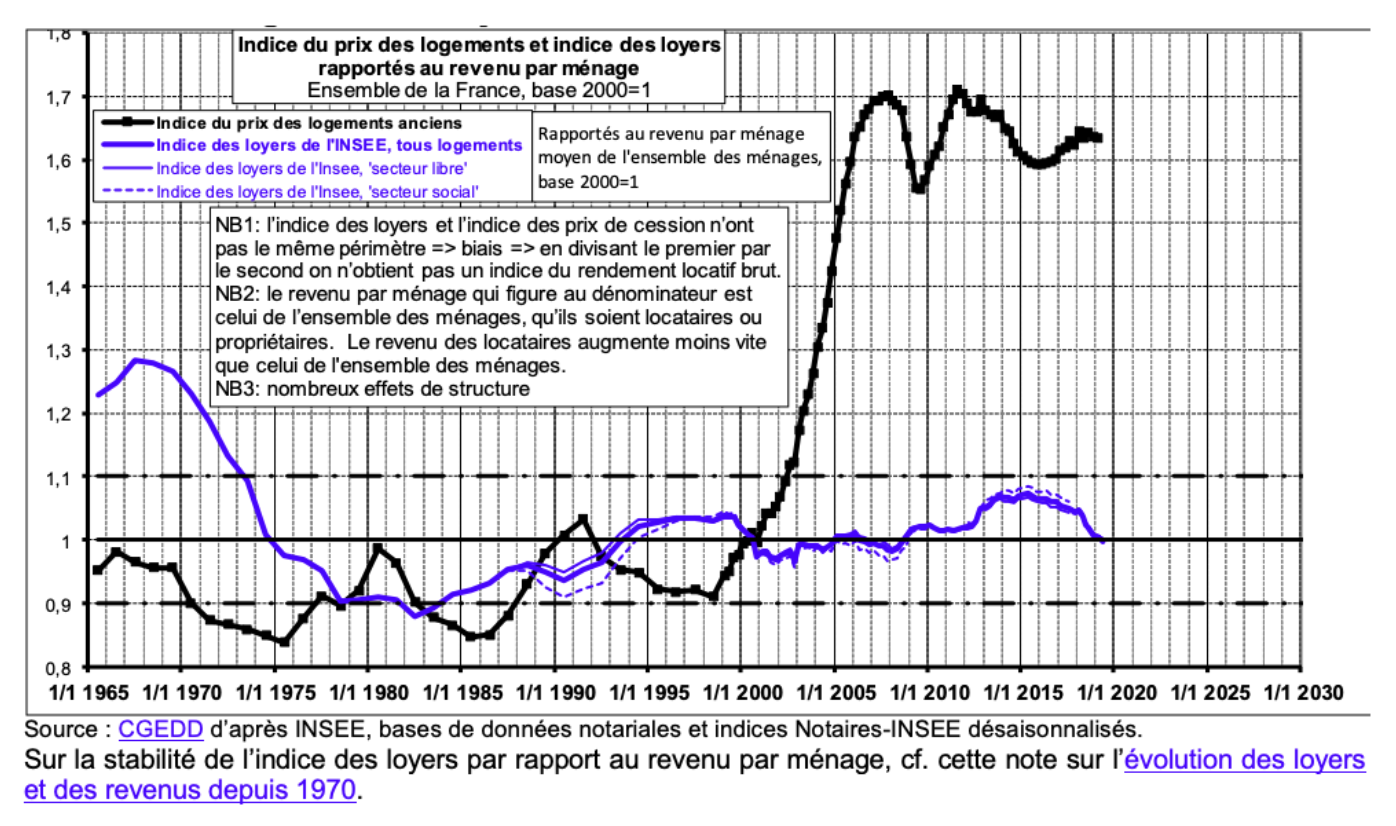

Pour la partie immobilière, les prix sont globalement plus stables, même si on n'échappe pas à des périodes de correction des prix. Sur le capital, le risque est donc quand même limité, et sur la partie rentabilité, elle est constituée des loyers, qui eux aussi sont quand même plus stables que les dividendes.

Sur le graphique ci-dessous tiré d’une étude du Centre d’étude stratégique du cabinet du Premier ministre, on voit bien la correction de début 94, et l’évolution hallucinante des prix en France sur le début des années 2000. On voit aussi bien que les loyers sont restés "relativement réguliers".

L’immobilier a donc bien sa place dans un portefeuille dans lequel on sécurise les investissements, et où on recherche des rendements réguliers.

En résumé

Sur les contrats d'assurance vie en France, les fonds "Euros" constituent l'immense majorité des encours.

Les obligations varient comme les autres titres en fonction de l'offre et de la demande.

Contrairement aux fonds Euros, le prix des actions est beaucoup plus volatile et les rendements distribués ne sont pas plus récurrents ni stables.

Vous venez de voir dans ce chapitres les supports en fonds "Euros", leur composition et leurs risques. Nous verrons dans le prochain chapitre quels sont les risques spécifiques aux obligations.