Le risque : porté par l’assuré ?

Avec les fonds en UC, ce sont les souscripteurs qui sont amenés à choisir les types de fonds/risques qu’ils sont prêts à prendre dans le cadre des contrats multisupports. La prise en charge par les assureurs du risque vie des garanties en capital ou l’effet cliquet, disparaissent.

Je vous rappelle néanmoins que les obligations de conseil lors des phases de souscription et des phases d’arbitrage restent omniprésentes.

Le questionnaire initial que vous devez mener en tant que conseiller vise à s’assurer que les fonds que le client/prospect sélectionnera seront en adéquation avec le profil de l’investisseur et ses attentes.

Le conseil de niveaux 1 à 3 que vous mettrez en place, bien que dépendant du choix initial du distributeur d’assurance, vous oblige également à vous assurer d’un certain nombre de choses, et d’en garder la trace.

Les phases d’arbitrages ne font pas exception, au contraire. Entre les choix initiaux d’un client et sa demande d’arbitrage, la situation des marchés, de la fiscalité et sa situation personnelle peuvent avoir évolué. Il vous appartient de vérifier que ses nouveaux choix sont en cohérence avec ces éléments.

Des souscriptions via des fonds d’investissement

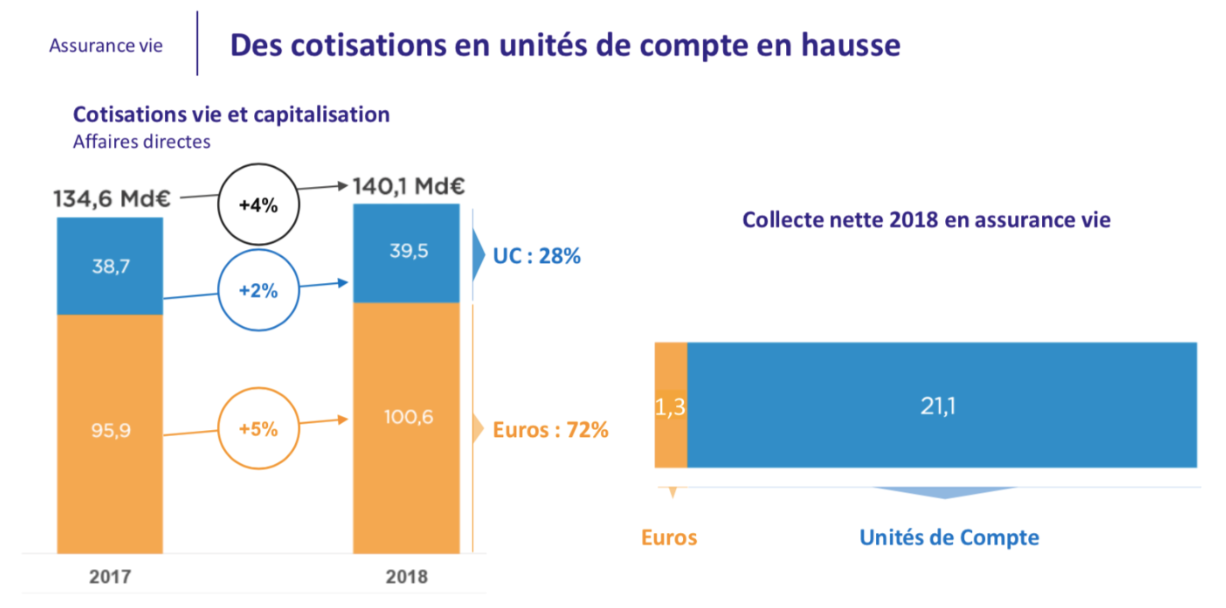

Les cotisations sur les fonds d’assurance vie ont continué à augmenter en 2018 avec une caractéristique importante : les contributions nettes (rachats – nouvelles souscriptions) ont été beaucoup plus favorables aux investissements en UC.

Doit-on y voir une conséquence directe des niveaux très faibles de rentabilité ?

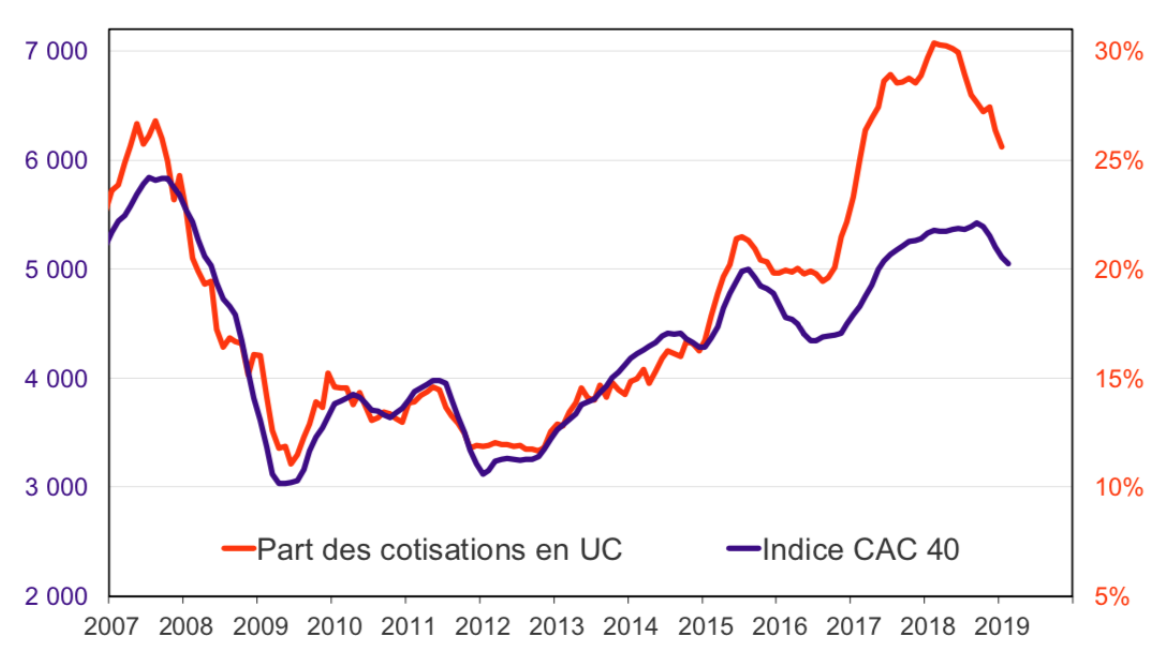

On observe une corrélation forte entre les performances observées des marchés financiers et les cotisations en UC.

Quoi qu’il en soit, ces contributions nettes ont été faites via des organismes de placement collectif (OPC) offrant aux souscripteurs les avantages de la gestion collective.

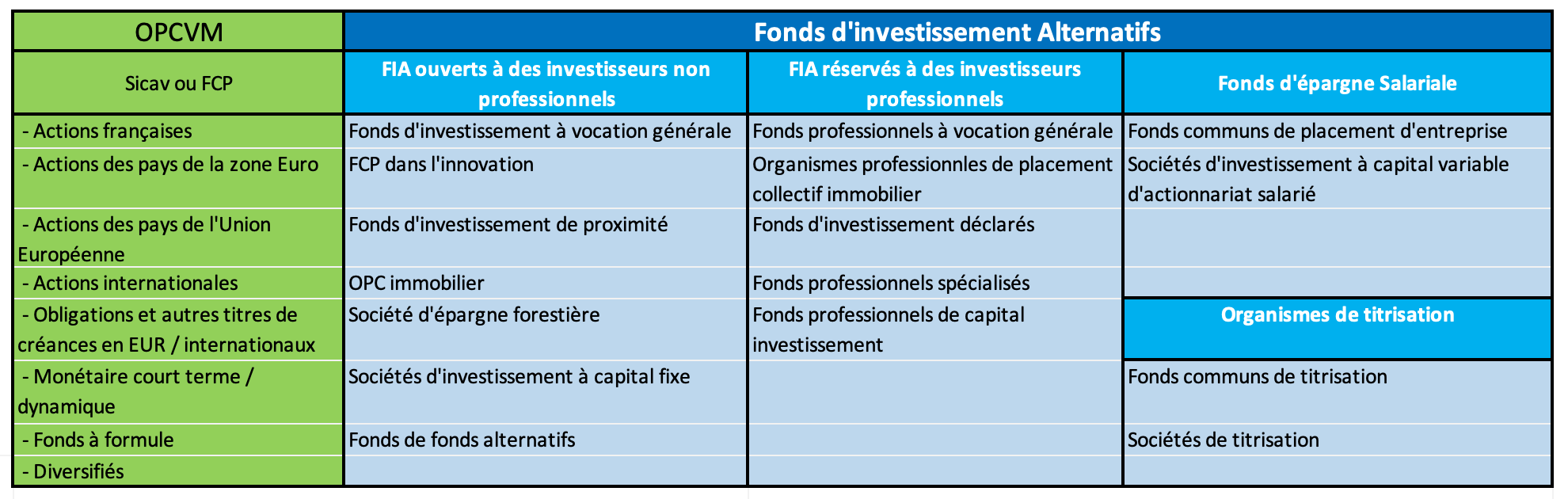

Qu’appelle-t-on un placement collectif ? La définition de l’AMF est claire : un placement collectif est constitué des sommes mises en commun par des investisseurs et gérées pour leur compte par un gestionnaire de portefeuille. Ce dernier utilise ces sommes pour acquérir des instruments financiers, par exemple des actions ou des obligations, ou d'autres actifs, par exemple des immeubles, en fonction de ses objectifs. Des parts ou des actions représentant une quote-part de l’avoir du placement collectif sont émises, en contrepartie des sommes versées dans le placement collectif. Il existe deux type d’OPC, les OPCVM (organismes de placement collectif en valeurs mobilières) et les FIA (fonds d’investissement alternatifs).

Conseillés par leurs distributeurs, les futurs souscripteurs choisissent les fonds les plus adaptés à leur profil et à leurs attentes.

Il est néanmoins utile de signaler que, sur certains contrats “haut de gamme”, les assureurs acceptent la contribution de titres “vifs” (gérés en direct) aux contrats d’assurance vie. Ces contrats ne font, bien sûr, pas l’objet des plus fortes souscriptions.

Les bénéfices de la gestion collective et les frais

Les avantages liés à la gestion collective, amenant la plupart des assurés à sélectionner des OPC comme supports de leurs investissements, sont multiples. De nombreux assurés utilisent volontairement cette méthode pour ne pas être trop impliqués dans la gestion de cette épargne longue, mais aussi pour bénéficier de conditions tarifaires attractives.

En effet, le gros avantage de la gestion collective se situe au niveau de la gestion quotidienne de cette épargne. Les souscripteurs choisissent des fonds qui sont eux-mêmes gérés par des professionnels, les gérants. Ces derniers sont impliqués au quotidien dans la gestion des fonds dont ils ont la charge et sont plus aptes à réagir rapidement en cas de besoin qu’un investisseur individuel. Ils sont les plus aptes à investir dans n’importe quelle classe d’actifs, pour n’importe quel montant et dans plusieurs devises du monde. L’inconvénient bien sûr est que ce service est payant (frais de gestion).

Le second avantage de la gestion collective réside en sa forte liquidité. Les titres sélectionnés par les gérants l’ont été également pour leur liquidité. Ils s’assurent ainsi de pouvoir revendre facilement ces titres en cas de besoin (sorties importantes, par exemple) sans subir de décalages de prix trop importants.

Le troisième avantage, non négligeable, de la gestion collective, réside au niveau des frais de transaction. S’il est vrai que des frais de gestion sont facturés, les frais de transaction sont fortement diminués par rapport à de la gestion en titres vifs. Les montants négociés et les capacités de négociation des gérants peuvent faire diminuer les frais de manière spectaculaire par rapport à la gestion en titres vifs.

Les acteurs (SGP et dépositaire)

Acteurs principaux de la gestion des OPC utilisés dans les fonds multisupports d’assurance vie, les sociétés de gestion de portefeuille (SGP) sont des prestataires de services d’investissement (PSI), agréés par l’AMF et exerçant une activité de gestion collective. La liste des SGP est consultable sur la base GECO.

La base GECO

La liste des sociétés de gestion de portefeuille agréées est disponible sur le site Internet de l'AMF, dans la base GECO. Ce référentiel, qui regroupe par ailleurs des données sur les produits d’épargne et les conseillers en investissements financiers, permet d’accéder aux principales informations sur chaque société de gestion en activité (date d’agrément, fonds sous gestion, etc.). On trouve également dans cette base la liste des fonds européens et étrangers dont la commercialisation est autorisée en France.

En résumé

Les obligations de conseils lors des phases de souscription et des phases d'arbitrage restent omniprésentes et obligatoires même sur les supports en unité de compte.

La gestion collective amène la plupart des assurés à sélectionner des OPC comme supports sur leurs investissements.

La gestion collective a pour avantage sa forte liquidité.

Les sociétés de gestion sont des prestataires de services d'investissements agrées par l'AMF.

Rejoignez-moi dans le chapitre suivant où nous verrons les fonds multisupports.