Identifier et présenter le type de fonds

Une fois les différents éléments précontractuels identifiés, la phase de conseil continue avec la sélection des fonds qui constitueront l’épargne du client/prospect. Cette sélection commence bien sûr avec le choix de la répartition des sommes sur les contrats multisupports entre le fonds “Euros” et les fonds en UC. Cette répartition va bien sûr dépendre des critères identifiés lors du début de la phase de conseil. L’analyse ne s’arrête cependant pas à ce niveau. Lors de la sélection de chaque fonds, il faudra identifier un certain nombre d’éléments facilitant la compréhension globale de l’OPC présenté :

Les objectifs de gestion et la politique d’investissement ;

Le profil de risque et de rendement ;

Les frais ;

Les performances passées.

Les objectifs de gestion et la politique d’investissement

Dans les objectifs de gestion et la politique d’investissement du fonds, on s’attend à trouver des informations en langage clair et intelligible sur différents points :

Le benchmark du fond doit être indiqué s’il existe (c’est le cas dans la plupart des fonds). Il est très utile pour se faire une idée rapide des risques encourus et de l’historique des performances. Ainsi, si on est en présence d’un fonds en actions françaises “benchmarké” sur le CAC 40, l’investisseur sait que les performances du fond suivront à peu près celles du CAC 40 ;

Des indications sur d’éventuels objectifs particuliers poursuivis par le fonds en rapport avec des zones géographiques, des secteurs particuliers ou certaines classes d’actifs, par exemple ;

Une information sur l’utilisation des revenus (seront-ils distribués ou capitalisés ?) ;

Les principales catégories d’instruments financiers dans lesquelles le fonds peut être amené à investir (actions, titres de créances, hybrides, dérivés…) ;

La durée de placement recommandée ;

Une information sur les possibilités de rachat.

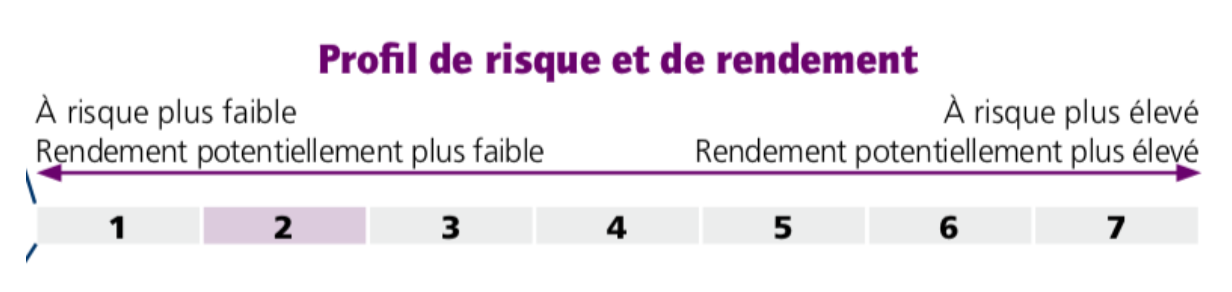

Le profil de risque et de rendement

Le profil de risque d’un fonds se présente toujours sous la forme d’une échelle numérotée de 1 à 7. Celle-ci vise à quantifier les profils de risque et de rendement de chaque fonds.

Le profil 1 correspondant au risque le plus faible possible et donc avec des rendements espérés faibles. Le profil 7 étant le plus risqué mais avec des espoirs de rendement important.

Cette échelle numérique s’accompagne d’un texte expliquant l’indicateur et ses principales limites :

Les données historiques utilisées ne préjugent pas du profil de risque futur ;

La catégorie de risque associée au produit n’est pas garantie et pourra évoluer dans le temps ;

La raison pour laquelle le fonds d’investissement est dans une catégorie spécifique ;

Les détails sur la nature, la durée et l’étendue des potentielles garanties ou protection du capital.

Dans cette rubrique doivent figurer des avertissements sur d’autres risques que le risque de marché (impact négatif de la variation des marchés financiers sur la valeur liquidative du fonds) qui pourront impacter la valeur du fond de manière importante :

Le risque de crédit d’abord, lorsqu’une part de l’investissement est réalisée en titres de créances, pour rappeler que le risque principal de ces instruments est celui de ne pas être remboursé ;

Le risque de liquidité, qui rappelle aux investisseurs qu’un risque existe de ne pas pouvoir récupérer leur capital (ou tout au moins en perdre une partie) si le fonds n’arrive pas à vendre certains actifs figurant dans son portefeuille, dans certaines circonstances ;

Le risque de contrepartie en cas de fonds à garantie totale ou partielle de capital. Cette garantie offerte par l’assureur représente un risque pour l’assuré, si le premier vient à faire défaut et ne peut plus répondre à ses obligations ;

Le risque opérationnel qui réside traditionnellement dans toutes les opérations financières, à savoir le risque de pertes directes ou indirectes subies par le fonds en cas de :

faillite de son personnel, qu’elle soit volontaire ou involontaire,

faillite de ses systèmes d’informations,

défaillances d‘origine accidentelle (incendie, inondation…),

manque de respect des textes et lois encadrant son activité ;

L’impact des produits dérivés utilisés, le cas échéant.

Les frais

Les différents frais facturés par les fonds font partie intégrante du calcul de la performance nette d’un fond. Ils sont divisés en trois catégories distinctes présentées sous forme de tableau :

Les frais ponctuels prélevés avant ou après l’investissement : ce sont les frais d’entrée ou de sortie, s’ils existent ;

Les frais prélevés par le fonds sur une année : ce sont les frais courants liés à la gestion et aux investissements du fonds ;

Les frais prélevés par le fonds dans certaines circonstances : on inclut dans cette partie les commissions de performance. Ce sont les frais qui rémunèrent la SGP lorsque les performances du fonds dépassent un objectif fixé au préalable. Ils sont facturés en pourcentage de la surperformance du fonds par rapport à un benchmark.

Sous le tableau des frais figurent obligatoirement des liens vers le prospectus du fonds ou un site Internet, pour avoir des informations détaillées sur les frais perçus.

Les performances passées

Dans cette rubrique, les performances passées du fonds sont annoncées. Elles ne constituent bien sûr pas du tout une garantie sur les performances futures. Ce sont juste des indications.

Dans cette rubrique doivent également figurer :

Des précisions sur les charges qui ont été incluses et/ou exclues dans le calcul des performances ;

La date de création du fonds ;

La devise de calcul des performances passées du fonds.

Les DICI : des documents indispensables

Le DICI (document d’information clé de l’investisseur) est un document devant être fourni par les OPC à des investisseurs souhaitant investir leur épargne. Il est normalisé au niveau européen (il est obligatoire pour tous les fonds d’investissement commercialisés en Europe) et doit fournir en deux ou trois pages les informations mentionnées ci-dessus.

Il doit mentionner une information claire et non trompeuse, accessible à des personnes n’ayant pas forcément de culture financière, leur permettant de prendre des décisions d’investissement.

Ce document, volontairement court, offre des outils de compréhension du produit présenté et permet d’avoir une vision plus précise de ce produit d’investissement.

En France, il entre en vigueur dès son dépôt sur la base GECO de l’AMF. Par la suite, toute mutation ou changement donne lieu à information des investisseurs et modification du DICI, dès lors qu’elle est relative :

Aux acteurs ;

À la structure du fonds ;

À la stratégie d’investissement.

En résumé

Les objectifs de la gestion et la politique d'investissement du fond doivent être présentés en langage clair et intelligible.

Les différents frais facturés font partie intégrante de la performance. Parmi ces frais, nous pouvons trouver :

les ponctuels prélevés avant ou après l'investissement ;

ceux qui sont prélevés par le fonds sur une année ;

ceux prélevés par le fonds dans certaines circonstances ;

Le DICI est un document précontractuel qui doit être remis avant toute souscription.

Nous venons de voir les fonds, mais comment pouvons-nous mesurer leur performance ? C'est ce que nous allons voir dans le prochain chapitre !