Plus-value, rendement ou performance

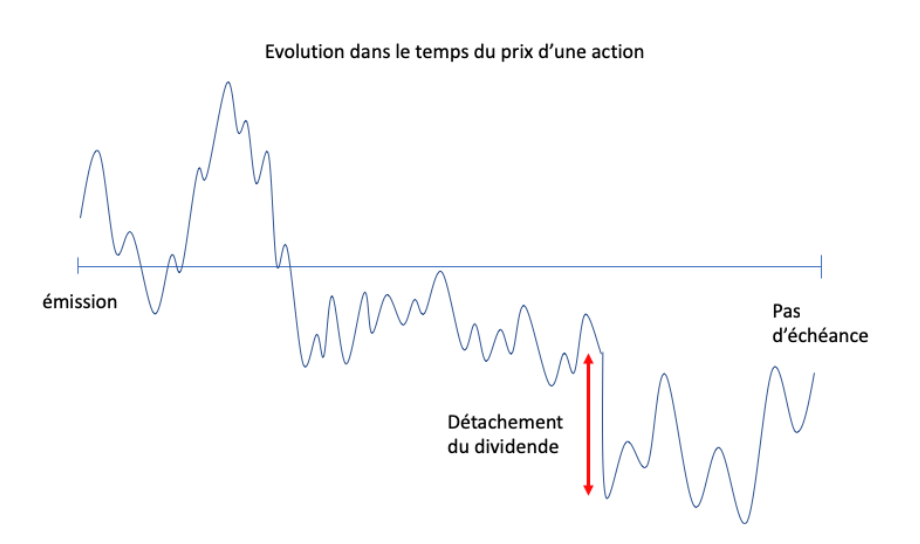

La plupart des investissements réalisés par les fonds se font sous forme de titres, que ce soient des titres de créance, de propriété ou des titres hybrides. Vous savez que tous les titres voient leur valeur bouger dans le temps en fonction de l’offre et de la demande.

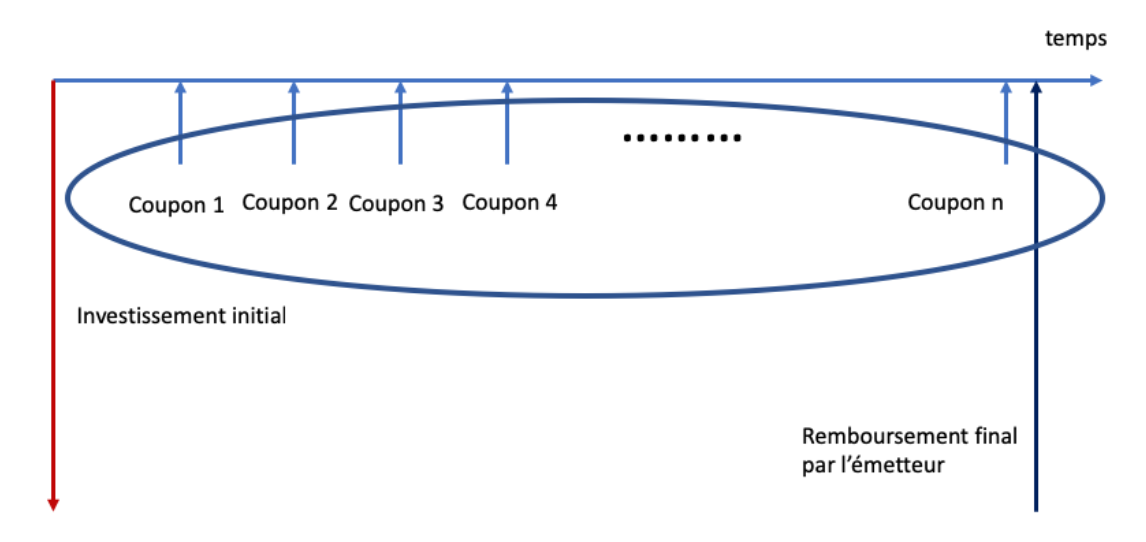

En plus de la variation de leur prix, ces titres détachent (ou pas) des revenus. On pourra appeler ceci les rendements. Ce sera les intérêts sur les titres de créance (les coupons, pour les obligations) et les dividendes pour les actions.

Pour les actions, le détachement de dividende viendra faire baisser immédiatement leur prix.

Pour les obligations, ce sera le détachement des coupons.

On dissociera donc plus-values et rendements pour le calcul de la performance totale des fonds d’investissement.

Il est à noter que dans la plupart des cas, les rendements sont réintégrés dans le fonds et réinvestis, rendant la compréhension des performances plus facile. On parlera alors d’OPC de capitalisation. Certains distribueront les revenus et, on parlera d’OPC de distribution.

La mesure du risque : “tracking error” ou écarts types

Tout investissement est motivé par l’espoir d’un rendement, d’un gain financier, mais implique nécessairement une prise de risque. Pour l’investisseur, le risque représente la possibilité de subir à un moment donné la perte d’une partie, voire de la totalité de son capital.

En théorie, plus l’investisseur prend de risque, plus son espoir de gains est élevé. En pratique, l’investisseur devra donc évaluer la performance d’un fonds à l’aune des risques pris pour atteindre cette performance, mais également vérifier que le fonds correspond bien à son propre profil de risque, c’est-à-dire qu’il est prêt à accepter la dose de risque que comporte tel ou tel fonds pour atteindre son objectif de performance.

L’écart type est l’indicateur de risque le plus utilisé en finance. Il mesure la dispersion des prix d’un actif par rapport à une moyenne sur une période donnée. On parle également plus fréquemment de volatilité. Plus un actif est volatil, plus son niveau de risque est élevé. Le fait que le prix d’un actif puisse varier est inhérent à ses fondamentaux (les résultats d’une société, par exemple) mais également lié à des facteurs externes, comme la psychologie des investisseurs. On dira donc que le risque d’un actif se divise en deux :

Le risque spécifique, lié aux fondamentaux de la société ;

Le risque systématique (ou risque de marché), lié à tous les facteurs externes.

La “tracking error” est une mesure comparant les performances d’un fond par rapport au marché ou à un benchmark. Elle représente l'écart type de la série des différences entre les rendements du portefeuille et les rendements du benchmark de l'indice de référence.

Plus elle est élevée, plus le fonds a des chances de voir sa performance s’éloigner durablement de son indice de référence, et inversement parlant. Elle se chiffre en pourcentage et mesure les éventuelles sous-performances et surperformances d’un portefeuille d’actifs.

Ainsi, un portefeuille d’actif avec une TE de 10 %, dont le rendement de l’indice de référence aura été sur une période donnée de 5 %, pourrait observer :

Soit une surperformance, car le fonds aura progressé de 5 % + 10 % = 15 % ;

Soit une sous-performance, car le fonds aura enregistré une variation de sa valeur liquidative de 5 % - 10 % = perte de 5 %

Vous vous en doutez, plus on passe d’une TE faible à une TE élevée, plus on passe d’une logique de gestion passive à une logique de gestion active.

Les grands ratios (Sharpe, information, alpha de Jensen)

Parmi les grand ratios à la disposition des gestionnaires de fonds, on peut en mettre trois en évidence : le ratio de Sharpe, le ratio d’information et l’alpha de Jensen.

Le ratio de Sharpe permet de d’évaluer la pertinence d’un fonds par rapport au risque pris. Le risque est représenté par la volatilité, et la pertinence par la différence entre la performance du portefeuille et le taux d’intérêt sans risque. On obtient le ratio suivant :

Plus il est élevé, plus le fonds est de bonne qualité car ce chiffre élevé peut provenir de deux observations :

Le fond a largement surperformé le taux d’intérêt sans risque (on a eu raison de prendre ce risque) ;

La prise de risque (volatilité) a été faible.

L’alpha d’un portefeuille mesure la sur- (ou sous-) performance du fonds par rapport à son indice, c’est-à-dire la capacité qu’a eu le fonds de faire mieux ou moins bien que le marché. Un fonds peut ainsi afficher une performance négative et une surperformance positive (signifiant que le fonds a moins baissé que le marché).

C’est une bonne représentation de l’ensemble des risques spécifiques des valeurs contenues dans le portefeuille :

S’il est supérieur à zéro, le portefeuille aura surperformé le benchmark ;

S’il est inférieur à zéro, le portefeuille aura sous-performé son indice de référence.

Cette notion est notamment utilisée pour évaluer les performances des gérants et leur capacité à faire mieux que l’indice qu’ils sont censés battre.

Le ratio d’information. C’est la transposition de l’indice de Sharpe dans une version relative, c’est-à-dire la division de l’alpha par la Tracking Error (rendement relatif divisé par la volatilité relative). Même s’il ne se montre pas des plus intuitifs de prime abord, ce ratio est important car il est un bon indicateur de la qualité de la gestion du fonds, et se trouve à la base d’un certain nombre de notations de fonds.

Concrètement, ce ratio d’information mesure la capacité du fonds à créer de la surperformance tout en ne s’éloignant pas trop du marché. Cela signifie que le gérant du fonds a réussi à créer de la richesse régulièrement en ne prenant pas de positions trop atypiques ou à travers un comportement trop erratique. C’est la marque d’une gestion robuste et de qualité sur le long terme, avec des performances qui ne risquent pas de s’inverser à la première fluctuation venue du marché.

La notion de classement

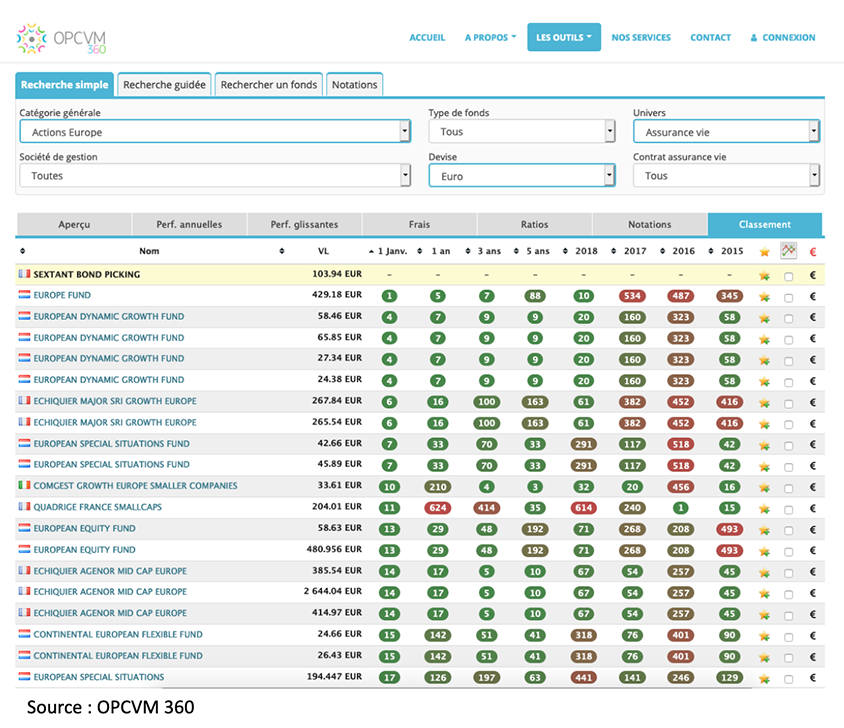

Beaucoup d’investisseurs ne perdent pas de temps à calculer tous ces ratios ou essayer de comprendre ce qu’ils signifient (en tout cas lorsque l’investisseur est un particulier). La plupart du temps, le choix du véhicule de placement dépend souvent d’un classement trouvé sur différents sites dont la base GECO de l’AMF ou le site OPCVM 360, dont nous vous montrons un extrait ci-dessous.

Cet écran a été sélectionné le 21 juillet 2019. Vous pouvez y voir par exemple que parmi les fonds gérant des actions européennes, le fond “Europe Fund” a la meilleure performance de toute sa catégorie depuis janvier 2019. Par contre, sur 1 an il glisse à la 5e place et sur trois ans à la 7e.

Vous voyez qu’en un coup d’œil, on peut se faire une idée de la qualité des fonds à sélectionner. Ceci peut être particulièrement utile en cas de conseil de niveau 3, qui offre de larges panels de choix aux investisseurs pour chaque classe d’actifs.

En résumé

Les titres voient leur valeur bouger dans le temps en fonction de l'offre et de la demande.

Le détachement de dividendes viendra toujours baisser immédiatement le prix des actions.

Tout investissement en recherche de gains financiers implique nécessairement une prise de risques.

Le ratio d'information mesure la capacité du fonds à créer de la superperformance en ne s'éloignant pas trop des marchés.

Nous sommes presque à la fin de ce cours. Aant de passer à la dernière partie où nous verrons une approche plus poussée des contrats en assurance vie, testez les connaissances que vous venez d'acquérir dans le quiz suivant.