Les contrats “monosupports” dans lesquels les souscripteurs investissaient sur un seul fonds (généralement un fonds “Euros”) avaient l’avantage d’une fiscalité maîtrisée, car chaque année, les performances étant sécurisées, les prélèvements sociaux peuvent être calculés.

Ces fonds-là avaient quand même un inconvénient majeur : leur manque de souplesse. Aujourd’hui, ils ne sont presque plus commercialisés. On leur préfère des contrats “multisupports” dans lesquels les souscripteurs choisissent leur exposition en concertation avec leurs conseillers. Ils peuvent donc choisir entre un ou plusieurs contrats Euros et d’autres fonds investis en actions, en obligations, en titres de créance, en matières premières, en immobilier ou autre...

Il est tout à fait possible de choisir d’investir 100 % de ses primes en contrat multisupports sur un fonds Euros en reconstruisant de facto un fonds monosupport en euros. Ceci dit, si le souscripteur décide en cours de vie de contrat d’arbitrer et de prendre un peu plus de risque, il est tout à fait en mesure de le faire. C’était impossible avec un fonds Euros monosupport.

Autre avantage des fonds multisupports, ils permettent généralement de choisir entre plusieurs fonds Euros, et vous savez que la politique de distribution de la participation aux bénéfices peut varier de manière importante selon les assureurs.

Le principal avantage de ces fonds, qui en a fait le succès ces dernières années, d’ailleurs, est la possibilité d’arbitrage en fonction des différents supports et de l’évolution de l’actualité économique et financière. Les clients anticipant une hausse des taux en Europe et une hausse de la devise européenne pourront par exemple souhaiter se reconcentrer sur un portefeuille constitué majoritairement d’actions européennes. Cette possibilité leur est donnée via les contrats multisupports, mais il leur faut réaliser une opération d’arbitrage. Cette opération, la plupart du temps payante, est l’occasion pour un conseiller de refaire le bilan de la situation de son client. Il doit vérifier que ses attentes, son profil, ou sa situation familiale soient en adéquation avec l’opération qu’il envisage de réaliser.

Les grandes familles de contrats multisupports

Avec les contrats multisupports, on entre dans un univers très riche, dans lequel les souscripteurs ont la possibilité de choisir leur degré d’exposition aux différents risques.

Ce type d’approche est lié à la gestion core-satellite qui permet aux assureurs de proposer des arbitrages qui se font autour du fonds Euros principalement.

La gestion core-satellite ?

Ainsi, selon le profil des souscripteurs, le distributeur pourra prévoir un investissement tournant autour du fonds Euros, mais avec l’utilisation de fonds UC dont l’objectif sera de "doper" la performance.

Pour faciliter les choix des souscripteurs, les assureurs peuvent faire appel au mécanisme de la gestion profilée. Ils ont en amont identifié un certain nombre de "familles" de souscripteurs en fonction de leurs attentes, de leurs connaissances, de leur aversion au risque ou de leur éventuelle expérience en matière de pertes financières. Ils ont donc des propositions adaptées de stratégie d’investissement selon les profils. Ces profils peuvent être en nombre différent et s’appeler également différemment selon les établissements.

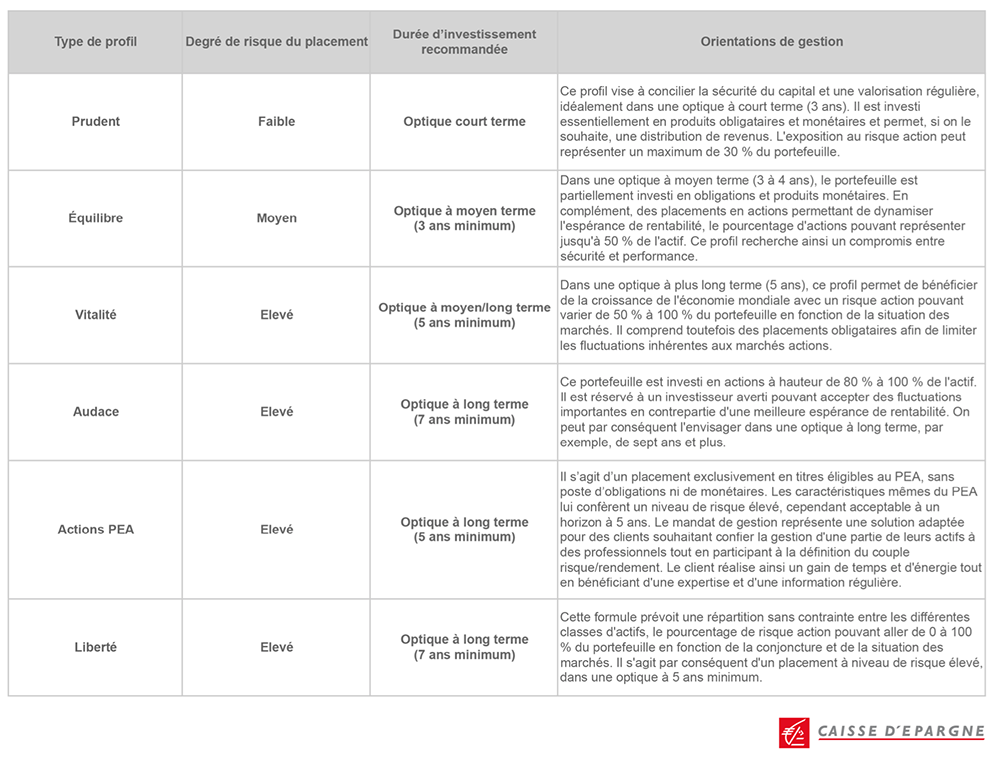

Exemple de gestion profilée : à la caisse d’épargne

Choisir son profil de gestion

Vous vous en doutez, plus le profil tend vers l’investisseur “dynamique” plus l’exposition aux actions est importante.

L’inconvénient est que le passage par cette gestion profilée ne permet pas une sélection fine des fonds vers lesquels l’épargne sera orientée. Tous les fonds proposés sont les mêmes pour tout le monde.

À l’intérieur des contrats multisupports, on trouve également trois contrats particuliers dont l’objectif est de contribuer à un financement de plus en plus important de l’économie française par l’épargne des particuliers.

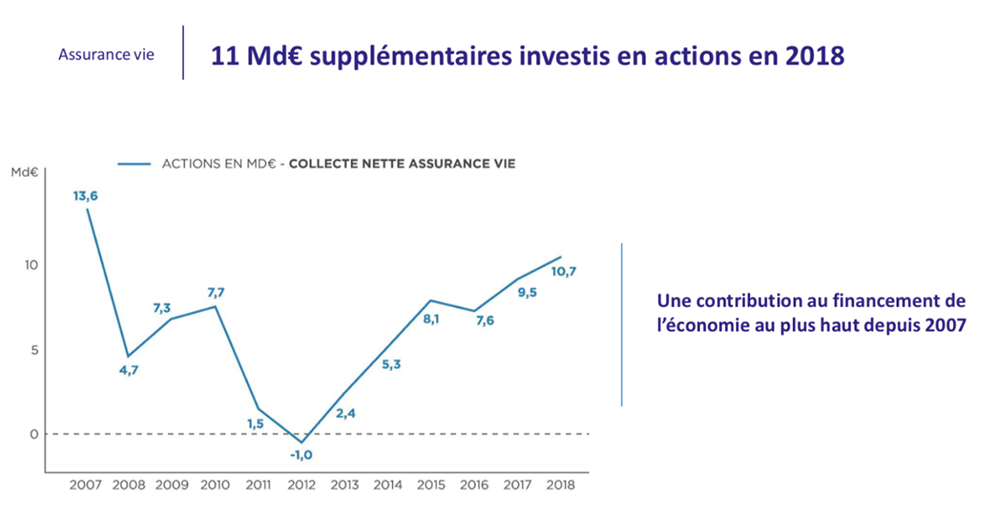

Aujourd’hui, les sommes en provenance des contrats d’assurance vie assurent une partie du financement des entreprises françaises.

11 milliards d'euros supplémentaires investis en actions en 2018

Comment faciliter ce financement ? Via une imposition ”allégée” .

Trois fonds spécialisés existent aujourd’hui. Les fonds croissance, les fonds euro-croissance et les contrats vie-génération.

Ils se distinguent les uns des autres en fonction des montants éventuellement garantis, la durée d’investissement prévue ou la taille des entreprises bénéficiaires des investissements réalisés par ces fonds.

Règles d’investissement

Niveau de risque

Rendement espéré

Euro-croissance

Mélange de fonds Euros et d’U.C fixés contractuellement

Durée d’investissement minimale (pour obtenir la garantie) contractuelle fixée entre 8 ans et 40 ans.

Capital garanti à 100% avant ou après frais de gestion.

Exposition aux fluctuations des marchés limitée

Légèrement plus élevé que les fonds Euros

Croissance

Mélange de fonds Euros et d’U.C fixés contractuellement

Durée d’investissement minimale (pour obtenir la garantie) contractuelle fixée entre 8 ans et 40 ans.

Capital garanti à 80 % avant ou après frais de gestion.

Exposition aux fluctuations des marchés contrôlée.

Légèrement plus élevé que les euro-croissance (exposition en UC plus importante)

Vie-génération

33 % minimum en U.C. permettant le financement des PME (petites et moyennes entreprises) ou ETI (entreprises de taille intermédiaire) européennes, le logement social ou intermédiaire ou l’économie sociale et solidaire.

Pas de garantie en capital mais coup de pouce fiscal en cas de succession (abattement de 20 % en préalable des autres mécanismes fiscaux).

Aléatoire (investissements en partie sur des ETI et PME)

En résumé

Les fonds multisupports ont pour avantge d'arbitrer entre les différents supports en fonction de l'évolution de l'actualité économique et financière.

Avec les contrats multisupports, les souscripteurs ont la possibilité de choisir leur degré d'exposition aux différents risques.

La gestion pilotée ne permet pas la sélection des fonds ; elle est la même pour chaque investisseur qui partagent le même profil.

Continuons dans notre lancée en nous penchant sur les familles d'OPC. À tout de suite dans le prochain chapitre !