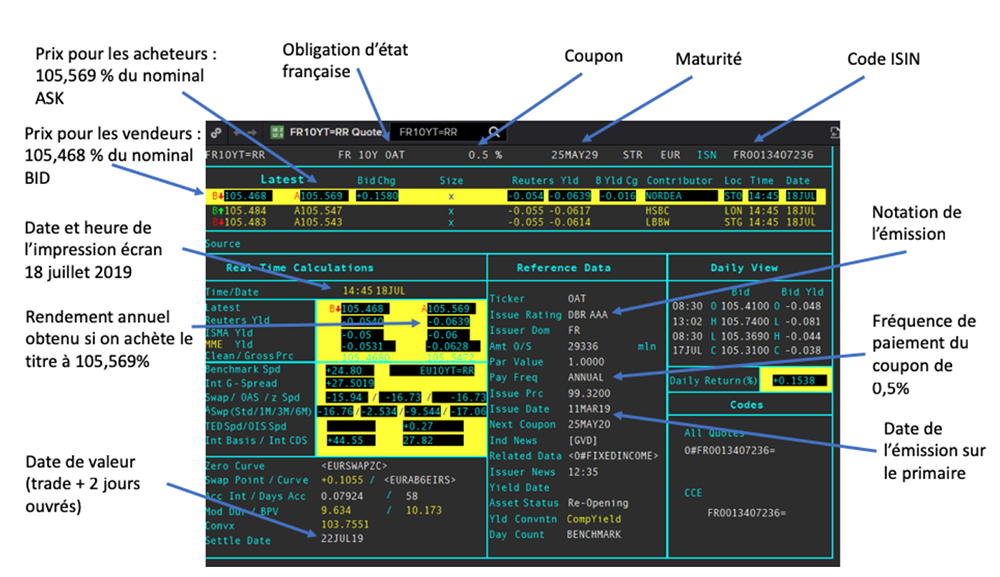

Le vocabulaire des obligations : maturité, rendement, coupon, prix

Vous savez que le prix des obligations évolue tous les jours en fonction de la perception de la solvabilité des émetteurs et du niveau des taux d’intérêt ; mais il a une spécificité. Lorsque les obligations ont une maturité (ce qui est le cas la plupart du temps), le prix à l’échéance est censé être 100 % du montant émis initialement. Nous sommes, je vous le rappelle, sur un titre de créance.

Le seul élément qui pourrait minorer le montant remboursé à l’échéance est un défaut potentiel de l’émetteur.

Le prix, exprimé en % du nominal initialement emprunté par l’émetteur, varie dans le temps en fonction de différents paramètres que nous allons voir un peu plus loin.

Il faut aussi comprendre ce qu’est le coupon d’une obligation. C’est le taux d’intérêt payé par l’émetteur au détenteur du titre. Qu’il soit fixe (dans la plupart des cas) ou variable, le coupon est payé en fonction du montant initial.

Qu’est le rendement d’une obligation ?

Nous reverrons ci-dessous que le prix va évoluer au cours du temps en fonction des taux d’intérêt et surtout de la qualité de signature de l’émetteur, c’est-à-dire de sa capacité perçue à payer les intérêts et rembourser à terme le nominal. En effet, imaginons que des détenteurs d’une obligation anticipent une détérioration de la capacité de l’émetteur à rembourser sa dette : ils chercheront à vendre ce titre à d’autres investisseurs. Il y aura plus d’obligations à vendre sur le marché, ce qui fera baisser le prix.

Ceux qui vont acheter les obligations font quant à eux le pari que l’émetteur remboursera comme convenu sa dette et paiera les coupons jusqu’à la maturité de l’obligation. Imaginons qu’un investisseur achète une obligation à un prix inférieur au nominal de l’obligation, par exemple 90% . Il percevra ensuite les coupons calculés sur le nominal initialement prêté, par exemple 4 % de taux de coupon pour un nominal de 100 €, soit 4 € par obligation. À la maturité de l’obligation, il sera remboursé du nominal, soit 100 €.

Le rendement annuel de son opération, que l’on appelle aussi le taux de rendement actuariel, sera largement supérieur au taux de coupon affiché par l’obligation. Dans notre exemple, l’investisseur investit 90 € car il achète l’obligation 90 % du nominal d’une obligation de 100 € et touche 4 € de coupon chaque année. Il sera remboursé à maturité de 100 €. Si la maturité est disons de 4 ans, l’investisseur aura placé 90 € et aura gagné 26 € au total (10 + 4x4), à lisser sur les 4 ans de détention. Même si ce calcul n’est pas tout à fait exact mathématiquement, car il faudrait actualiser les différents flux, on obtient un rendement annuel supérieur à 7 % ( 26 €/ 90 €/ 4). Pas mal, sauf qu’il faut bien comprendre qu’une décote de 10 % par rapport au nominal (je vous rappelle que l’obligation a été achetée 90 %) signifie que l’émetteur est porteur de risque. La probabilité qu’il fasse défaut avant la maturité a augmenté.

En résumé, un certain nombre d’informations sont importantes lorsque l’on parle d’une obligation.

Les facteurs expliquant les variations de prix des obligations : taux et risque-émetteur

Vous l’avez compris avec ce que nous avons vu ci-dessus, la qualité de signature de l’émetteur explique une partie des variations de prix des obligations. Il existe un autre facteur qui a un impact important sur les prix : l’évolution future du niveau des taux d’intérêt.

Pour bien comprendre pourquoi les prix des obligations à taux fixe sont très dépendantes du niveau des taux d’intérêt, je vous propose une petite histoire :

Julien a décidé d’investir 10 000 € en achetant une OAT émise par la République française sur 10 ans, portant un coupon de 3 % (Julien est fier de financer la dette de son pays !). Supposons qu’il ait accès à cette obligation le jour de son émission. Il va bénéficier en tant que détenteur de ce titre d’un coupon annuel fixe de 3 % qui lui sera payé par la France, et espère être remboursé de ses 10 000 € dans 10 ans. Il paye un prix de 100 % du nominal.

Un an vient de se passer, Julien vient juste de toucher son premier coupon de 300 € et a besoin d’argent pour acheter une nouvelle voiture. Il décide de se séparer de l’obligation qu’il a achetée il y a un an. Notez que pendant un an, les conditions de taux ont baissé et que la République française emprunte désormais à un taux de 2 % sur 9 ans (durée restant de l’obligation détenue par Julien).

Julien parle de son intention de revendre l’obligation à sa banque à son collègue Éric. Ce dernier lui propose alors de lui racheter l’obligation en échange de 10 000 €. Julien accepte, content de récupérer aussi vite les 10 000 €.

Dans cette opération, un des deux fait une excellente opération.

Qui, d’après-vous ? Éric ? Julien ?

C’est Éric, bien sûr.

En reprenant l’obligation de Julien, il reprend les coupons et recevra chaque année 300 €. S’il avait utilisé ses 10 000 € pour acheter des nouvelles obligations sur 9 ans émises par la France, il n’aurait touché que 200 € par an pendant 9 ans, car les coupons proposés sont de 2 % ! En fin de compte, Julien a fait sans s’en rendre compte un cadeau de 9 fois 100 € à Éric.

Du coup, Julien aurait dû faire ce calcul et demander à Éric de lui payer plus que 10 000 €, peu enclin à lui faire ce cadeau. Je pense que vous comprenez qu’il aurait pu lui demander 10 900 €, soit 109 % du nominal.

Que remarquez-vous ?

Les taux ont baissé de 1 % et le prix de l’obligation à taux fixe est remonté de 9 %.

Ce lien entre les taux d’intérêts est une des bases de la finance de marché qu’il vous faut comprendre/retenir.

Les différents types d’obligations

Il n’y a pas que des obligations à taux fixe dans le vaste monde des titres de créance à long terme. On peut y rencontrer des obligations indexées sur l’inflation, des obligations à taux variables, des obligations convertibles ou des obligations perpétuelles, par exemple :

Certaines obligations payent des coupons variables, on les appelle les “floaters” ou FRN (Floating Rate Notes). Ces obligations fonctionnent de manière identique sauf que le coupon change régulièrement, généralement tous les trimestres ou tous les semestres. L’intérêt détaché est la plupart du temps indexé sur des références “officielles” de taux variables comme les “Libors” ou les “Euribors”. Avec ces obligations, le lien entre le prix et les taux dont nous avons déjà parlé n’est plus forcément vrai, car les coupons changent avec les taux ;

Dans la lignée de ce type d’obligations, on peut également mentionner les obligations indexées sur l’inflation. Leur fonctionnement est assez surprenant, dans la mesure où elles détachent un “microcoupon” fixe au long de leur vie et un “mégacoupon" le jour du remboursement, totalisant la somme des taux d’inflation enregistrés sur la période ;

Vous entendrez également parler d’obligations amortissables (beaucoup plus rares) dont le nominal est remboursé régulièrement tout au long de leur durée ;

Des obligations perpétuelles circulent également. Ce sont des titres de créance dont le nominal n’est en théorie jamais remboursé. Dans les faits, il existe des dates de call (généralement tous les 5 ans ou tous les 10 ans) lors desquelles l’émetteur a la possibilité de rembourser son emprunt par anticipation ;

On parle également d’obligations contingentes dont le coupon est payé (ou pas) selon la volonté de l’émetteur ;

Vous entendrez plus souvent parler de coupons “zéro”. Contrairement à ce que l’on peut croire, ce ne sont pas des obligations dont le coupon est de zéro pour cent. Ce sont des titres dont le coupon n’est pas payé, mais capitalisé jusqu’à la fin de la durée du titre. Généralement, le prix initial est inférieur à 100 %, du nominal de façon à ce que ce montant investi plus les intérêts capitalisés à l’échéance fassent 100 %.

Les différents rangs obligataires

Un autre élément constitutif des prix/rendements des obligations est important à connaître.

Un même émetteur peut émettre sur la même durée des obligations de qualité (on parle alors de “rangs”) différentes. Ces qualités différentes d’obligations pourront jouer un rôle très important en cas de difficultés de remboursement ou de faillite de l’émetteur.

Il peut tout d’abord émettre des obligations sécurisées (“Covered Bonds” en anglais). Ces emprunts seront adossés à des actifs (souvent immobiliers) qui viendront sécuriser la capacité de remboursement de l’émetteur. C’est un peu comme si l’État français émettait une OAT en donnant une hypothèque sur les murs de l’Élysée en garantie complémentaire !

Si l’entreprise émet une obligation non sécurisée, mais en s’engageant à mettre toutes les forces vives de l’entreprises au service du remboursement de cette dette, on parle de dette senior.

L’entreprise peut également émettre de la dette subordonnée (on parle aussi de dette mezzanine). Cette dette est plus risquée que la dette senior, car son remboursement est subordonné au remboursement préalable et total de la dette senior. À l’intérieur de cette catégorie, on distingue habituellement deux niveaux de risques différents :

La dette subordonnée senior ;

La dette subordonnée junior.

Cette distinction est importante dans le cadre des bilans des banques, car la dette subordonnée junior (plus risquée) est classée dans les quasi-fonds propres (Tier 2), alors que la dette subordonnée senior fait partie des créances de marchés.

L’entreprise peut enfin émettre de la dette supersubordonnée, vous vous en doutez encore plus risquée que la dette subordonnée. Ce type de dette apparaît également en quasi-fonds propres, titres équivalent à du capital. On parle alors d’”Additional Tier-one", ou AT1.

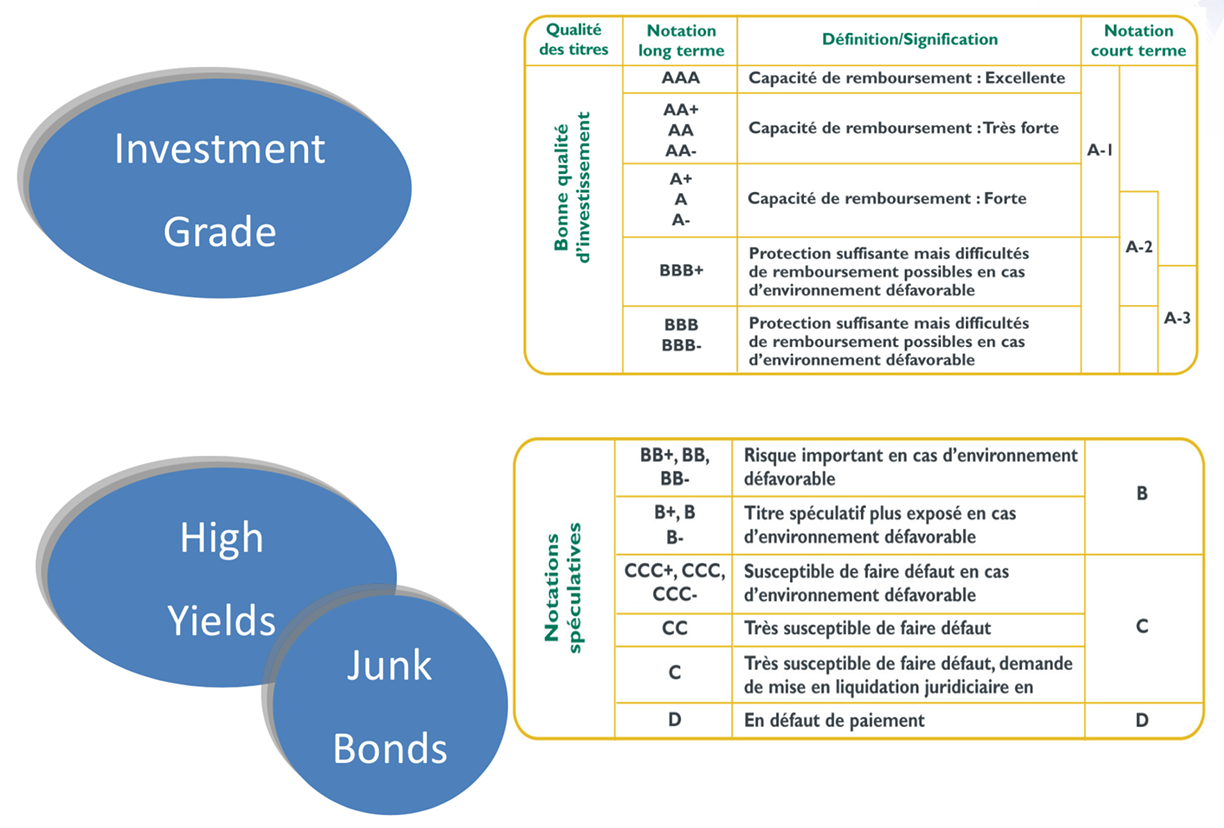

Au-delà de ces différents types d’obligations, le système des agences de notations fournit également des informations importantes sur la qualité des émetteurs.

Des grandes agences de notation comme Moody’s , Standard and Poors ou Fitch sont à l’origine de classements des émetteurs et des émissions selon leur risque. Malgré leur remise en question (juillet 2007) après la crise des “subprimes”, elles sont toujours là et continuent à informer le monde entier sur la qualité des titres qu’elles ont été chargées d’évaluer.

La meilleure des notations possible est le fameux AAA, et la moins bonne est une lettre supérieure dans l’alphabet (D chez Standard & Poor’s).

Les notes les meilleures sont attribuées aux émetteurs faisant preuve de solidité. Lorsque l’on parle de cette catégorie, on parle d’”investment grade”.

Le reste est classé en investissement spéculatif ou “high yields”.

Vous vous en doutez, plus la notation est faible, plus le risque est élevé et plus les rendements attendus par les investisseurs sont élevés.

Souvenez-vous de l’histoire de la perte de son AAA par la République française début 2012 ! L’État français avait été, à l’époque, montré du doigt.

Le lien entre le marché secondaire et le marché primaire : Les rendements en question

Vous connaissez la différence entre les marchés primaires (les marchés du “neuf”) et les marchés secondaires (les marchés de “l’occasion”). Sur les marchés obligataires, il existe un lien très fort entre ces deux marchés.

Lorsque les émetteurs se présentent sur les marchés primaires, ils doivent proposer un taux aux investisseurs qui puisse rémunérer correctement le risque que ces derniers vont prendre en prêtant leurs liquidités. À quel taux proposer ce risque ?

La notation et la réputation de l’émetteur vont bien entendu jouer un rôle important, mais un élément moins connu et loin d’être négligeable pèsera également dans la balance : le taux de rendement des anciennes obligations émises par cet émetteur.

En effet, imaginons que la banque Santander projette d’émettre de nouvelles obligations à 2 % sur 10 ans, et que ses anciennes obligations cotées sur le marché secondaire sur une durée équivalente enregistrent un rendement de 2,2 %. La banque pourra-t-elle vendre ses nouvelles obligations aux investisseurs ?

J’espère que vous comprenez qu’elle n’arrivera pas à trouver des investisseurs car ces derniers seront bien plus attirés, à risque identique, par les anciennes obligations qui leur procurent un rendement de 2,20 %. Du coup, si Santander veut réussir à placer ses obligations, il faudra que le coupon proposé soit au moins de 2,20 % !

Les rendements observés sur les marchés secondaires sont donc des références pour la plupart des émissions sur le primaire.

Certains termes sont importants pour comprendre la gestion obligataire. On entend souvent parler de maturité, duration et sensibilité.

La maturité est évidente, c’est l’échéance du titre de créance. Je vous rappelle à cette occasion qu’il existe des titres de créance sans maturité (perpétuelles, TSDI par exemple).

La duration est une notion un peu plus complexe mais revient souvent lors de la description de portefeuilles obligataires. Elle est extrêmement utile pour les investisseurs pour comparer différentes obligations de durée différentes, de coupons différents et de rendement différents. C’est une donnée importante pour calculer la sensibilité d’un portefeuille.

En résumé

Le rendement d'une obligation évolue au cours du temps en fonction des taux d'intérêt et surtout de la qualité de la signature de l'émetteur.

Le système des agences de notation fournit des informations importantes sur la qualité des émetteurs.

La meilleure des notations possibles est le fameux AAA.

Le taux de rendement des anciennes obligations émises par l'émetteur joue un rôle non négligeable dans sa réputation.

Vous connaissez les risques propres aux obligations. Découvrez dans le prochain chapitre les supports et leurs spécificités.