Définition de la GSM : quel intérêt par rapport aux OPC ?

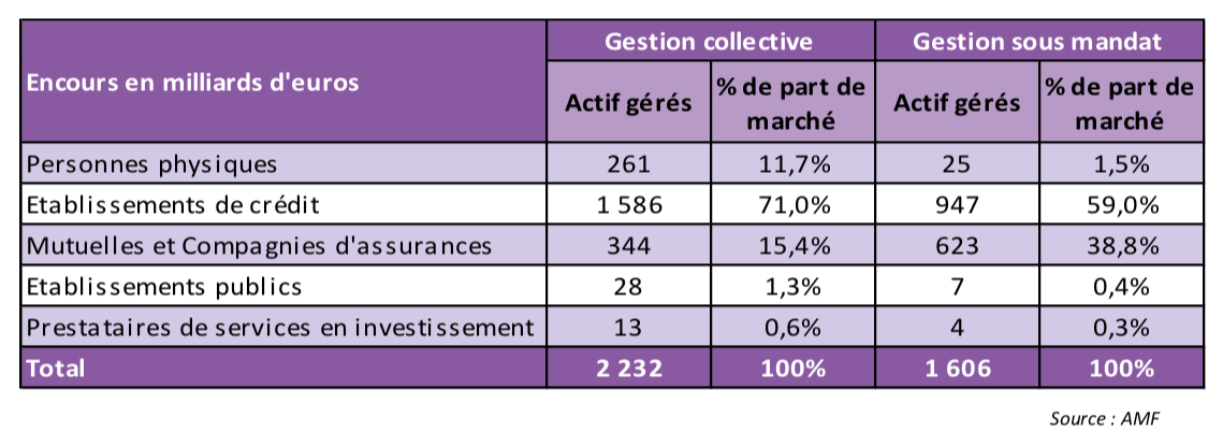

Comme vous pouvez le voir, dans l’univers de la gestion en France, la gestion sous mandat est loin d’être négligeable. Elle concentre plus de 40 % des en-cours sous gestion, pour un total supérieur à 1 600 milliards d‘euros. Vous le constatez également, ces mandats de gestion sont confiés en quasi-totalité à des filiales d’établissements de crédit ou de mutuelles/compagnies d’assurance.

Cette gestion se différencie de la gestion collective par les liens pouvant exister entre les investisseurs et les gérants. En confiant l’allocation d’actifs à des professionnels et en discutant régulièrement avec eux, la gestion des investissements est ainsi plus “fluide”. Les clients définissent les grandes lignes directrices et laissent travailler les gérants.

Il existe de nombreux avantages à utiliser le mécanisme des mandats de gestion :

Pouvoir confier la décision d’allocation d’actifs à des professionnels a une vraie valeur. Vous avez pu vous rendre compte que la sélection de titres peut relever d’un processus long et fastidieux. La parfaite connaissance des ratios et des volatilités est plus du domaine des gérants que des investisseurs ;

L’intéressement des gérants est plus facile qu’en gestion collective ;

La réactivité face aux événements observés de manière quotidienne est également bien plus importante. Les arbitrages qui s’ensuivent sont donc bien plus rapides ;

Les frais de gestion quotidiens sont plus faibles, car les montants en jeu sont souvent importants.

Il est bien évident que la contrepartie de tous ces avantages est la rémunération des services “sur-mesure” des gérants. Les frais de gestion sous mandat s’additionnent aux frais classiques et renchérissent le coût total lié à la gestion.

Les familles de mandats

De manière générale, il existe deux grandes familles de mandats :

La gestion sous mandat en titres vifs

Le portefeuille est très majoritairement investi dans les plus belles valeurs françaises et étrangères.

Ce mode de gestion est souvent le plus connu du grand public. Pour autant, il s’adresse prioritairement à des clients disposant déjà d’une culture financière.

La gestion sous mandat en OPCVM

Les mandats sont alors exclusivement investis en SICAV et FCP, en architecture ouverte, sélectionnés parmi les OPCVM commercialisés en France, en adéquation avec le profil des investisseurs, bien entendu. Ce mode de gestion vous permet de mixer les styles de gestion et de profiter à la fois du savoir-faire des gérants sous mandat et des gérants des OPCVM sélectionnés au travers de ce mandat de gestion.

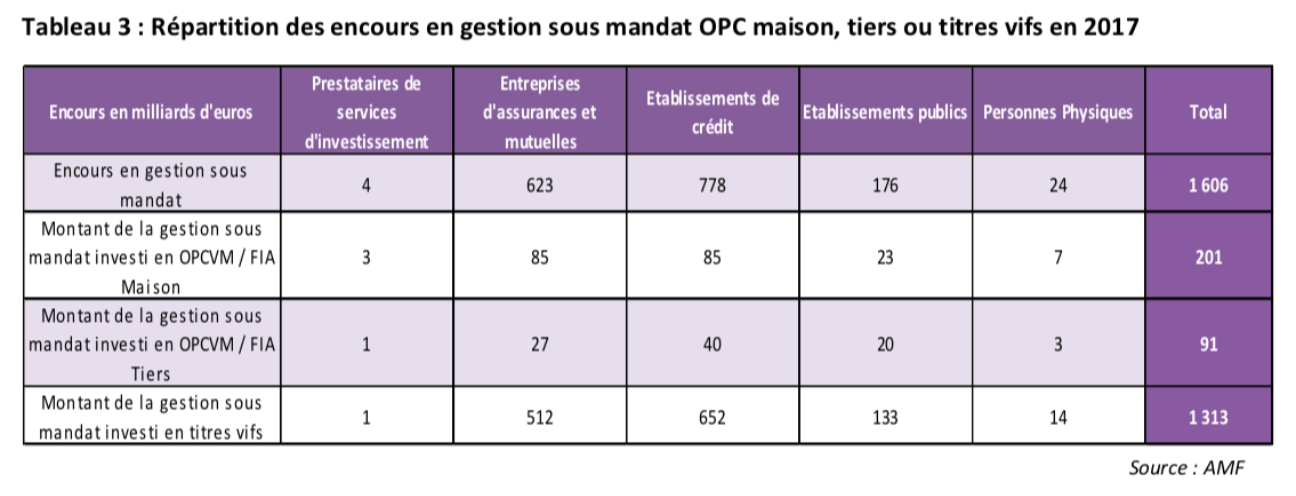

Vous voyez que l’immense majorité de la gestion sous mandat se pratique via la gestion de portefeuilles établis (titres vifs).

Dans le domaine de l’assurance vie, c’est un peu différent car on se place dans un univers dont les clients sont des particuliers.

La GSM en assurance vie

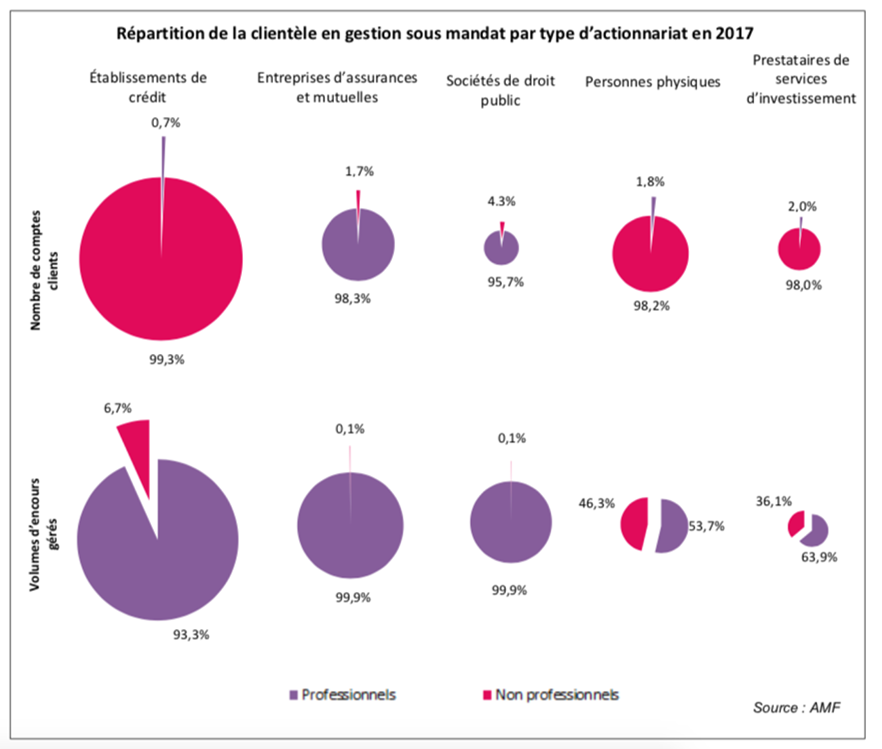

Aujourd’hui, la gestion sous mandat est vraiment une affaire de professionnels, comme vous pouvez le voir sur le schéma ci-dessus. Même si un grand nombre de clients non professionnels (particuliers) sollicitent ce type de gestion, les en-cours sont très clairement dans les mains des professionnels.

Des nombreux établissements proposent de la gestion sous mandat pour des en-cours vraiment très faibles (certains commencent même à quelques centaines d’euros), ce qui explique le nombre élevé de clients non professionnels.

À l’intérieur de cette gestion sous mandat, dans le cadre de l’assurance vie, la majorité des investissements sont réalisés sous forme d’OPC ; les mandats de gestion ayant comme sous-jacent avec un portefeuille en titres vifs restent possibles mais destinés plutôt aux contrats “haut de gamme”.

L’accompagnement des clients : gestion profilée ou individuelle

Lorsque des clients décident de se diriger vers la gestion sous mandat, deux pistes principales s’offrent à eux, avec des frais inhérents pouvant être sensiblement différents.

La gestion profilée

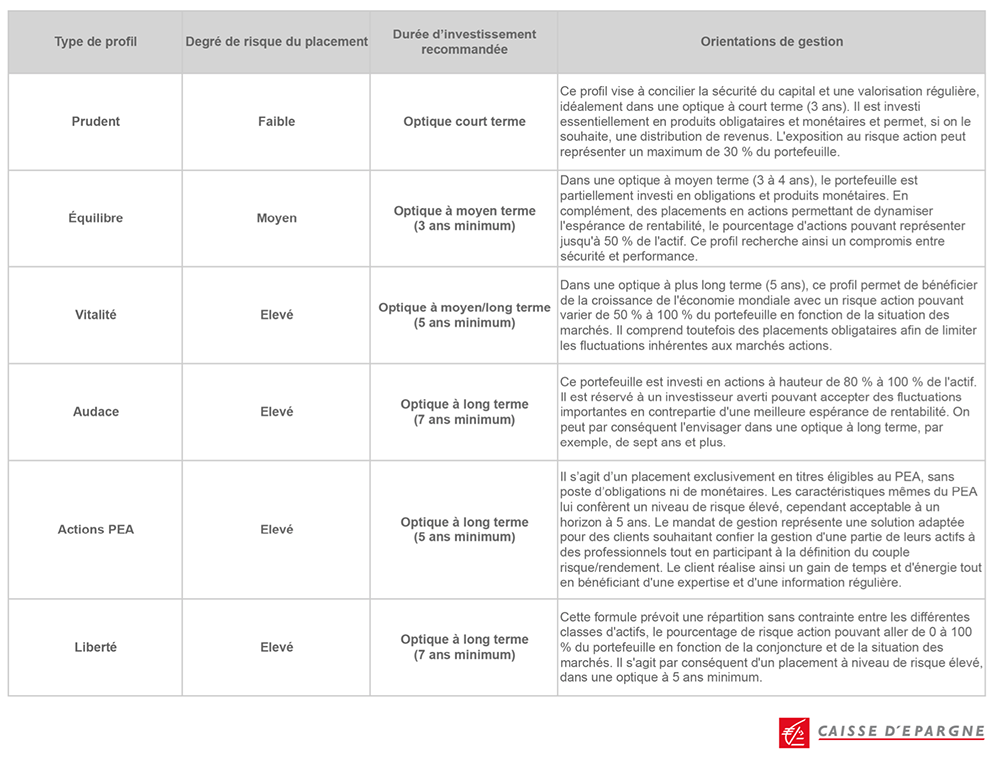

La gestion profilée qui permet aux souscripteurs d’investir sur une typologie de fond conforme à leur profil investisseur (et donc aux réponses données lors du questionnement initial obligatoire). Un certain nombre de profils sont définis à l’avance et selon les réponses des clients, ceux-ci sont classés dans tel ou tel profil. Tous les contrats correspondant au même profil sont gérés de la même façon. Ce type de gestion ne permet pas une gestion sur mesure des investissements réalisés. En effet, c’est parfois plusieurs centaines, voire milliers d’investisseurs qui se situent dans la même “classe” de risque. L’inconvénient de ces contrats est assez intuitif : ils ne sont pas gérés selon les besoins réels et changeants des clients. De plus, ces profils de risques sont peu évolutifs : une fois dans une “classe”, en général, on y reste, même si sa situation évolue. Ceci est assez contraignant et ne permet pas, par exemple, une modification de l’allocation en fonction de l'évolution de la situation personnelle des clients, comme un départ à la retraite.

La gestion sous mandat personnalisée

Dans le cadre de la gestion sous mandat personnalisée, l’allocation d’actifs est unique. C’est une discussion ouverte entre un gérant et le client qui est à l’origine des investissements réalisés. À ce titre, la liberté de choix est grande. Le portefeuille est construit sur mesure en fonction de la réalité des clients. Le gérant doit être réactif et intégrer les évolutions des marchés ou de la situation personnelle de ses clients. Ce type de gestion, généralement destiné à des montants d’investissements élevés, donne lieu bien sûr à des frais généralement plus élevés qu’en gestion profilée.

Il existe plusieurs façons de prélever des frais dans ce contexte :

Soit ils sont additionnés aux frais de gestion traditionnels ;

Soit ce sont uniquement les arbitrages qui sont facturés ;

Soit ils sont facturés en pourcentage de la performance réalisée ;

Seuls quelques rares acteurs proposent encore ce service gratuitement.

En résumé

En France, la gestion sous mandat concerne plus de 40% des encours sous gestion.

Il existe deux grandes familles de mandats : la gestion sous mandat en titres vifs et la gestion sous mandat en OPCVM.

La gestion sous mandat en OPCVM est accessible même avec des montants très faibles alors que la gestion sous mandat en titres vifs eest plutôt réservée au contrat haut de gamme.