Des instruments financiers et notamment des titres de créance : baisse des rendements impactante pour l’assuré

Vous êtes conscient que l’immense majorité des investissements réalisés est constituée de titres de créance. Comme tout instrument financier, les titres de créance représentent un risque pour l’investisseur. Au risque d’insister, une obligation n’est pas un titre sûr. Il suffit que l’émetteur fasse défaut pour comprendre que le remboursement du nominal risque d’être plus que délicat, surtout si on est en présence de dette subordonnée ou supersubordonnée.

Un titre de créance a un prix certes plus stable qu’une action, mais c’est un instrument financier qui reste exposé aux variations de taux d’intérêt et aux évènements pouvant affecter la perception de la qualité de l’émetteur.

La baisse des rendements des obligations, observée depuis de nombreuses années, a affecté les rendements annuels des fonds Euros de manière assez logique. Aujourd’hui, de nombreux achats d’obligations souveraines sont réalisés à des taux proches de zéro, mettant en question les rendements futurs. L’inertie des taux est à ce niveau un vrai sujet, car si la situation de taux très faible perdure, le rendement des fonds Euros (subventionnés ou pas par les réserves de participation aux bénéfices) va continuer à s’éroder.

La garantie de l’assureur : une protection qui a un coût

Lorsqu’un assureur offre une garantie en capital et un effet de cliquet sur les fonds Euros qu’il gère pour le compte des souscripteurs, il prend un risque lié aux éventuelles pertes en capital qu’il pourrait enregistrer. Cet aspect de prise de risque est d’ailleurs pris en compte par la réglementation prudentielle Solvabilité 2 que les assureurs doivent respecter. En effet, la couverture en fonds propres des sommes investies sur les fonds Euros est plus exigeante que celle des montants investis en UC.

Les assureurs doivent allouer plus de fonds propres lorsqu’ils augmentent leur en-cours en fonds Euros qu’en UC. La logique est simple, pour les fonds en euros l’assureur apporte une garantie en capital qui s’incrémente avec l’effet cliquet ; en revanche sur des investissements en UC, les risques sont portés par les assurés.

D’un point de vue comptable, le montant des provisions au passif varie de la même proportion que le montant des placements en unités de comptes à l’actif. Ce n’est pas le cas pour les fonds en euros, car les provisions au passif doivent intégrer les risques propres à la garantie en capital, mais aussi au coût potentiel des sorties en rente. Si jamais la valeur des fonds en euros est amenée à baisser plus vite que les provisions, cela a un impact sur le résultat et les fonds propres de l’assureur. Cela ne peut pas être le cas pour les fonds en UC.

Maintenant, un assureur peut-il réellement perdre de l’argent sur ses investissements en obligations d’État, qui constituent l’essentiel des fonds en euros ?

Pour bien comprendre, utilisons un petit scénario-fiction :

Un assureur est à la tête d’un fonds Euros de plusieurs milliards, investis en obligation souveraines principalement ;

Depuis plusieurs années, il réinvestit les tombées de ses anciennes obligations en titres dont le taux est proche de zéro, et sa rentabilité annuelle en est naturellement affectée : les rendements annuels de son fond Euros sont proches de 1 % ;

Les taux d’intérêt commencent à remonter assez rapidement, et de nombreux pays européens détachent des coupons de 3 ou 4 %.

Que peut-il se passer ?

Les assurés vont être tentés de basculer d’un fonds leur rapportant à peine 1 % (et dont ils savent que l’inertie sera forte sur les années à venir) vers des investissements plus rentables.

Ils vont donc probablement sortir de leurs investissements en euros et du coup demander des liquidités aux assureurs.

Si le mouvement est massif, les assureurs vont devoir faire face à des demandes de remboursement importantes.

Ils vont sûrement devoir vendre des obligations en stock, et le problème est qu’ils auront acheté ces titres à des coupons plus bas. Donc, le prix des titres qu’ils seront “obligés" de céder sera particulièrement bas (les taux ont monté, le prix des obligations a baissé), sans avoir la possibilité d’attendre l’échéance.

Dès lors, ils peuvent enregistrer des pertes, alors qu’ils ont en place une garantie en capital !

Le prix des obligations : le risque de devoir vendre avant l'échéance

Voilà comment une problématique de liquidité peut amener des assureurs à être en difficulté !

Il existe un organisme dont le rôle est de faire face à ce genre d’événement : le FGAP.

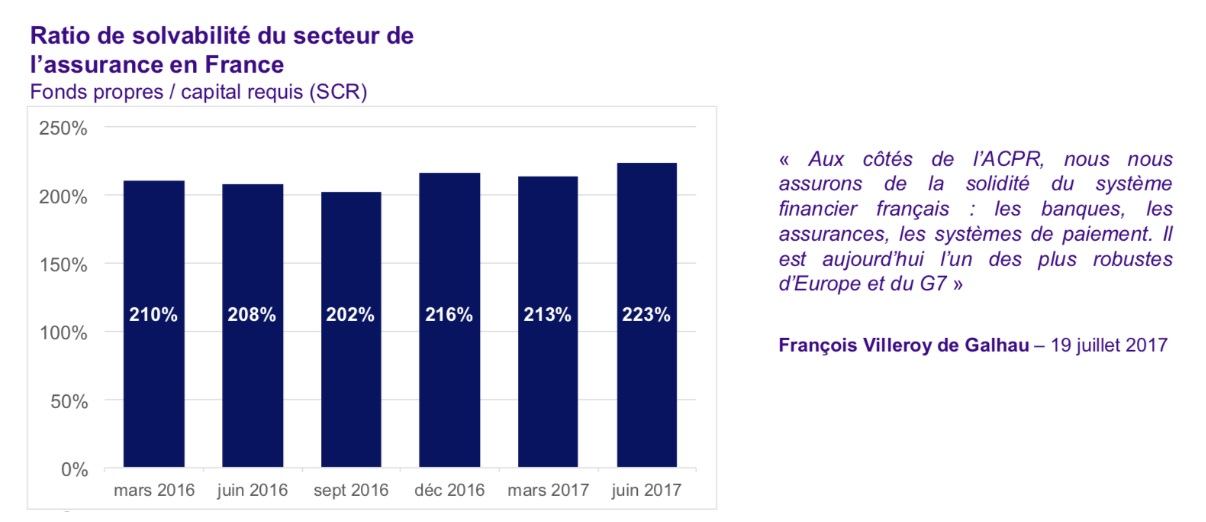

Rassurez-vous tout de même, la situation des assureurs français en termes de solvabilité reste excellente !

Ratio de solvabilité du secteur de l'assurance en France

La Banque de France et son gouverneur sont cependant très attentifs au comportement des assureurs vie sur leurs fonds Euros, et souhaitent que la gestion des rendements de ces fonds prenne vraiment en compte le niveau actuel des taux d’intérêt.

Avec les fonds en UC, cette problématique disparaîtra, puisque le choix des supports est dans la main des assurés.

En résumé

Lorsqu'un assureur offre une garantie en capital, la couverture en fonds propres des sommes investies sur le fonds Euros est plus exigeante que celle des montants investis sur les unités de comptes.

Le fond de garantie des assureurs de personnes (FGAP) a pour mission de préserver les droits des assurés sur leurs contrats d'assurance vie ou de capitalisation.

En France, la situation de solvabilité des assureurs est excellente.

Nous voici à la fin de cette première partie ! Testez vos connaissances avec le quiz avant de passer à la seconde partie où nous verrons les fonds en unités de compte.