La constitution du fonds Euros

Pour bien comprendre la gestion du fonds en euros, il faut bien saisir que toutes les sommes investies par les souscripteurs sont regroupées et investies par l’assureur qui est donc impliqué dans les conséquences de sa gestion, dès lors qu’il propose à ses souscripteurs un mécanisme de garantie en capital ou un effet cliquet dont nous reparlerons ci-dessous.

Dès lors, l’assureur a intérêt à choisir des investissements lui garantissant de la rentabilité avec un minimum de risque : la raison pour laquelle les fonds en euros sont constitués massivement d’obligations et d’immobilier, qui procurent des rendements réguliers avec un risque très limité.

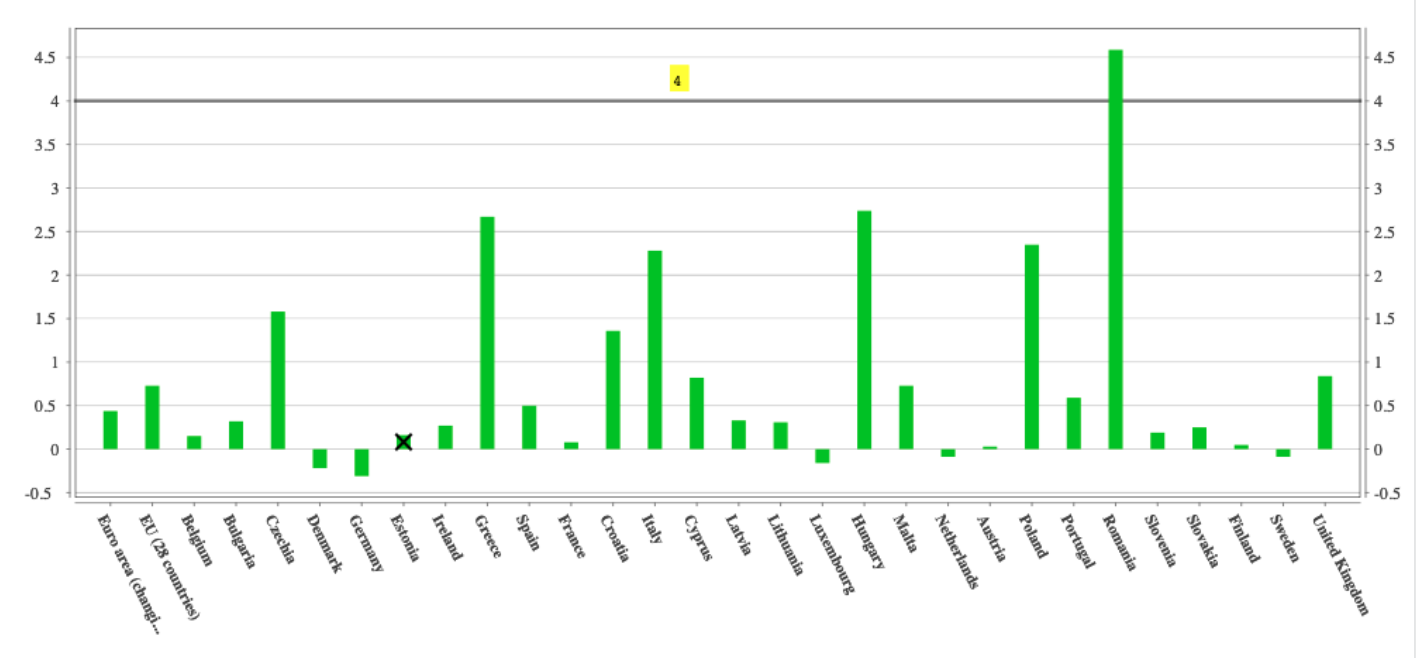

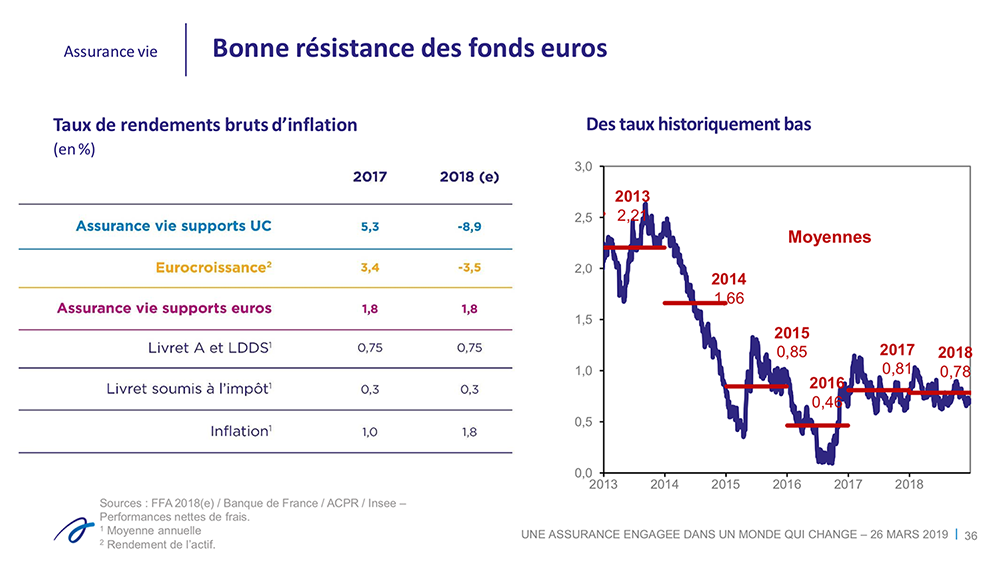

La problématique actuelle pour les fonds Euros tient au niveau extrêmement faible des taux en Europe, comme vous pourrez le voir sur le graphique ci-dessous. Le taux en Europe à 10 ans en moyenne pour des émetteurs européens se trouve autour de 0,75 % (avec des pays qui tirent lourdement la moyenne vers le haut, comme la Grèce par exemple). Ne parlons pas d’émetteurs comme l’Allemagne ou les Pays-Bas, dont les rendements à 10 ans sont en zone négative !

Comment, alors peut-on encore distribuer des rendements de l’ordre de 1,30 % (hors prélèvement sociaux) ?

La raison se trouve bien sûr dans l’historique de ces fonds. Ils ont investi depuis de nombreuses années sur les obligations qui continuent à leur procurer des coupons élevés, mais le stock de ces anciens investissements diminue régulièrement, tirant la rentabilité vers le bas.

Effet cliquet et garantie en capital

La garantie en capital procurée par les assureurs sur leurs fonds Euros a fait la réputation de ces fonds. Elle était relativement aisée à garantir avec des taux élevés, mais plus les taux baissent durablement, plus les assureurs risquent d’être en difficulté en cas de stress financier sévère. Le risque le plus important étant, vous vous en doutez, une remontée des taux ; mais pas seulement. En effet, si les taux remontent, le prix des obligations en portefeuille va baisser, d’une part, et les souscripteurs vont avoir tendance à être attirés par des rendements plus élevés. Le rendement global des fonds dans lesquels ils ont investi reste bas, plombé par des investissements réalisés par le passé dont les taux sont très faibles. Ils ont en parallèle la possibilité d’investir sur des nouveaux titres avec un taux d’intérêt supérieur. S’ils choisissent de sortir, vous comprenez que les assureurs devront revendre des obligations avec des pertes, alors qu’ils garantissent le capital. À moins d’utiliser leurs fonds propres, ils risquent de ne pas pouvoir tenir leurs engagements.

L’effet cliquet vient s’ajouter à cette garantie en capital. Les rendements engrangés chaque année par les fonds Euros sont réinvestis, et ceci permet aux assureurs de garantir à leurs souscripteurs que les performances de chaque année seront conservées si ceux-ci souhaitent sortir de leur investissement.

La participation aux bénéfices et sa gestion

Ce système de garantie en capital et d’effet cliquet est possible grâce à la gestion particulière de ces fonds Euros. Chaque année, les assureurs enregistrent les performances de leur fonds et choisissent le montant qu’ils vont distribuer à leurs assurés. Cette somme s’appelle la participation aux bénéfices.

Celle-ci est séparée en trois :

Le taux d’intérêt technique.

Il s’agit du taux d’intérêt applicable à l’épargne. La loi autorise l’assureur à s’engager sur un taux de rémunération minimum, dont le taux est plafonné par le Code des assurances. L’assureur peut en effet s’engager (mais n’en a pas l’obligation) à verser un taux d’intérêt minimum prévu contractuellement. Dans ce cas, son montant est plafonné par la loi (articles A.132-1 et A.132-1-1 du Code des assurances) pour éviter des engagements excessifs de la part des assureurs ;

La participation aux bénéfices financiers, directement liée à la performance des investissements réalisés ;

La participation aux bénéfices techniques liée à la différence entre les frais engagés par la compagnie et les frais facturés.

Les deux derniers sont regroupés au sein de la participation aux bénéfices.

Sachez également que, contractuellement, les assureurs s’engagent à redistribuer la majeure partie des bénéfices qu’ils réalisent. La loi leur imposant de redistribuer un minimum de 85 % des bénéfices financiers, et 90 % des bénéfices techniques.

Dans la réalité, cette participation n’est pas distribuée en totalité, les assureurs pouvant en affecter une partie sur un compte de réserve. Ces sommes mises en réserve doivent être redistribuées aux assurés dans un délai de 8 ans après leur affectation. Ces réserves permettent à l’assureur de pouvoir servir un taux de rémunération amélioré lors des mauvaises années. Il est clair que depuis quelques années, ces réserves sont utilisées par les assureurs pour “remonter “ une performance des fonds Euros très faible.

En résumé

Les fonds Euros sont constitués massivement d'obligations et d'immobilier, qui procurent des rendements réguliers avec un risque très limité.

Plus les taux sont bas, plus les assureurs risquent d'être en difficulté pour garantir un rendement au fonds Euros.

La participation aux bénéfices appartient aux assurés.

Rejoignez-moi dans le prochain chapitre pour aller plus en profondeur dans les fonds en Euros. À tout de suite !