En fonction de l’objet financé, de sa destination et de l’étude patrimoniale des clients, plusieurs solutions vont pouvoir être envisagées afin de trouver la solution qui sera la plus adaptée aux besoins de vos clients. Cette notion de conseil est impérative et est imposée dans le cadre de la directive sur le crédit immobilier.

Ce sera aussi l’occasion d’appréhender la notion de franchise, parfois en alternative à la mise en place d’un prêt relais.

Prêt amortissable / in fine

Il existe deux grands types de prêts, les prêts amortissables et les prêts in fine. Leur différence repose sur l’amortissement ou non du capital du prêt.

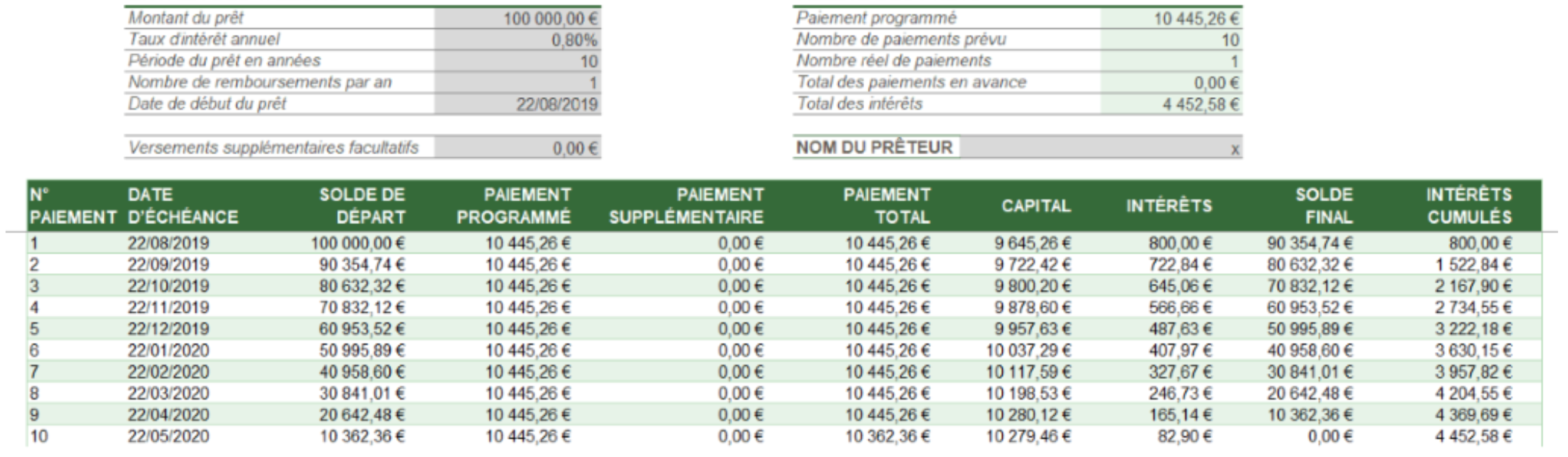

Un prêt amortissable est un prêt durant lequel le ou les emprunteurs remboursent régulièrement le prêt (mensuellement, trimestriellement) en intégrant du capital et des intérêts. Le montant du prêt, la périodicité (mensuelle, trimestrielle) et la durée du financement sont déterminés en amont.

Le montant de la mensualité reste le même durant toute la durée du crédit, cependant sa composition change. En effet, la part des intérêts sera plus importante en début de prêt qu’en fin de prêt. De ce fait, en cas de remboursement anticipé dans les premières années, le capital restant dû sera proportionnellement plus important qu’en fin de prêt.

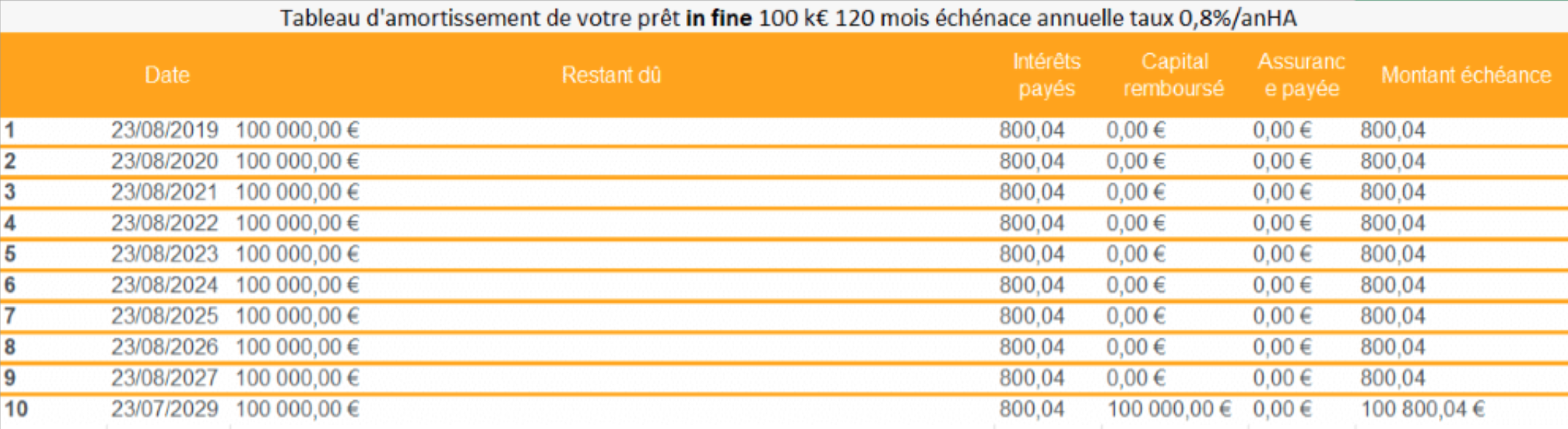

Au contraire, un prêt in fine est un prêt pour lequel un client va chaque mois payer des intérêts, mais dont le capital ne sera remboursé qu’au terme du prêt. C'est un prêt mis en place en contrepartie généralement d’un placement du même montant, ou qui sera alimenté de façon régulière pour permettre lors de la dernière mensualité de rembourser le capital, le placement étant généralement nanti par la banque.

À qui peut-on proposer ce type de prêt ? Pour quel type d’investissement ? Par exemple, pour un client ayant un projet locatif avec une forte imposition.

Prêt relais

Le prêt relais est un prêt mis en place en attente de la vente d’un autre bien. En règle générale, ce type de prêt est mis en place lorsqu’un de vos clients souhaite acheter un bien immobilier et qu’une partie du financement se fait par la vente d’un autre bien.

Voici deux méthodes de calcul possibles :

Par rapport au prix de vente du bien : dans ce cas, le montant du prêt relais sera compris entre 50 et 70% de la valeur de vente du bien. Un exemple : M. LAURENT a mis en vente un bien pour un montant de 200 000€. Si l’établissement prêteur tient compte de 70% du prix de vente pour déterminer le montant du prêt relais, alors le prêt sera de 140 000€.

Par rapport à la valeur nette du bien : cela correspond au prix de vente estimé moins les encours de prêt sur ce même bien, la notion de 70% en moyenne s’appliquant également ici. Reprenons le cas de M. LAURENT qui vend son bien 200 000€ et pour lequel il reste un encours de prêt de 50 000€. Le montant du prêt relais sera alors de (200 000€ - 150 000€) x 70% soit 105 000€.

C’est un prêt qui se fait sur du court terme, de quelques mois à 24 mois maximum.

Mais dans l’hypothèse où le bien objet du prêt relais ne serait pas vendu à l’échéance du prêt relais… quelles sont vos options ? Dans votre quotidien et de manière à assurer un conseil optimisé pour vos clients, vous devez suivre l’évolution des prêts relais en cours dans votre portefeuille. En effet, ce n’est pas le jour de l’échéance du prêt relais qu’il faudra se poser la question, mais bien en amont ! Voici des pistes de réponse.

Les différents prêts réglementés

Il existe un certain nombre de prêts qui peuvent venir compléter un plan de financement. Certains de ces prêts sont réglementés ou conditionnés, il est important de bien les connaître afin d'apporter le meilleur conseil sur le montage proposé.

La Franchise

La franchise est la période pendant laquelle un emprunteur ne remboursera pas tout ou partie de son prêt.

Il existe deux types de franchises :

La franchise totale : pendant cette période l’emprunteur ne remboursera ni intérêts ni capital. Son seul remboursement pourra correspondre à la cotisation d’assurance emprunteur, qui elle ne fait pas partie de la franchise.

La franchise partielle : pendant cette période l’emprunteur remboursera chaque mois les intérêts de l’emprunt, mais pas le capital, et bien entendu la cotisation d’assurance emprunteur.

Pourquoi un client peut-il avoir besoin d’une franchise ?

Cette période peut permettre, par exemple, à un client achetant sa RP avec travaux, de pouvoir réaliser les travaux tout en restant dans un appartement en location et de ne pas avoir un loyer et une mensualité de prêt à payer.

En termes de coût, il est à noter que le fait d’opter pour une franchise, qu’elle soit partielle ou totale, aura un impact sur le coût global du crédit. En effet, le coût sera plus important, puisque le capital ne sera pas immédiatement amorti.

La franchise est en règle générale mise en place en début de prêt, mais elle peut également être proposée à vos clients dans le cas de difficultés financières.