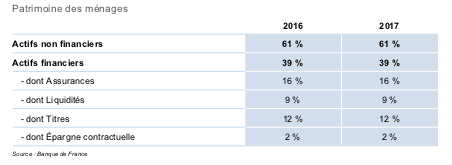

Les encours des contrats d'assurance vie atteignent 1857 milliards d'euros à fin Mars 2022, en croissance de + 2% sur un an. Ce produit d’assurance, régi par le code des assurances, un véhicule effectivement très recherché par les particulier en France. Avec plus de 16% du patrimoine total des ménages français (les placements en assurances vie sont très présents dans les placements de français. Ces investissements représentent près de 40% du patrimoine purement financier des ménages.

Aujourd’hui, plus de 40% des ménages français ont ouvert au moins une assurance vie.

On est loin derrière le taux de détention de livrets d’épargne mais ce chiffre est quand même impressionnant.

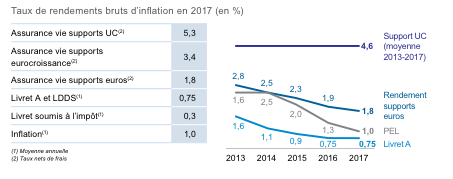

Par rapport à l’épargne bancaire (livrets, PEL, CEL, Livrets A, LDD), les rendements servis par ces investissements restent depuis de nombreuses années plus intéressants.

Nous détaillerons rapidement les différents types de supports mais notons déjà que les rendements des supports en Euros suivent de très près les évolutions de taux en Europe (c. graphique ci-dessous) et sont en diminution rapide depuis quelques années puisque ces taux ont eux même baissé depuis maintenant plusieurs décennies.

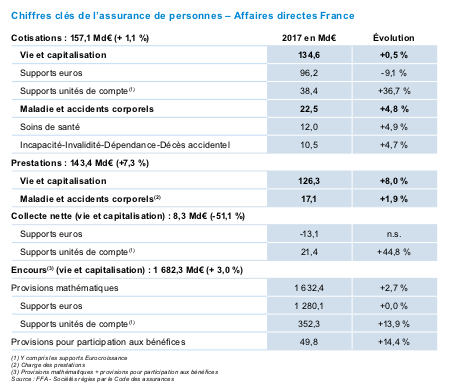

Comme vous le voyez ci-dessus, les deux types d’assurance de personnes se séparent entre assurances en cas de “vie” (rubrique Vie et capitalisation) et assurances en cas de maladie, d’accidents, de dépendance ou de décès. Les mécanismes d’assurances en cas de décès prévoient pour la plupart des cotisations à fonds perdus tandis que les mécanismes d’assurances en cas de vie (Assurance vie et capitalisation dans le tableau ci-dessus) s’apparentent beaucoup plus à des placements financiers.

En cas de vie à l’échéance du contrat non-vie, les cotisation sont perdues alors que si l’assuré met fin à son contrat d’assurance en cas de vie, il récupérera ses primes investies avec potentiellement une plus ou moins value selon les types de contrat. Les primes investies correspondent aux versement réalisés par l’assuré tout au long de la vie du contrat, ces versements sont libres, ils sont souvent réalisés de façons régulières mais pas toujours.

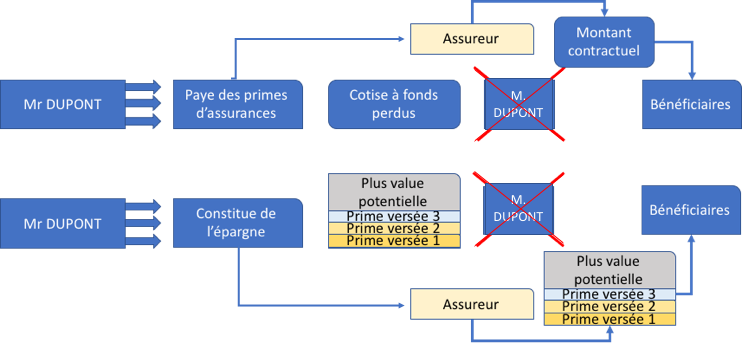

La similitude intervient lors du décès du souscripteur qui déclenche des versements de fonds. Dans le cas de l’assurance non-vie le montant versé aux bénéficiaires par les assureurs sera contractuel. Pour les assurances en cas de vie , le montant sera celui de l’épargne constituée et des éventuelles plus-values.

Exemple 1

M. DUPONT décède en cours de contrat, il a versé trois primes. Sur la première ligne il a payé des primes d’assurance décès et ses bénéficiaires touchent un montant contractuel. Sur la seconde ligne il a payé des primes destinées à son contrat d’assurance vie et le capital est versé aux bénéficiaires après imposition.

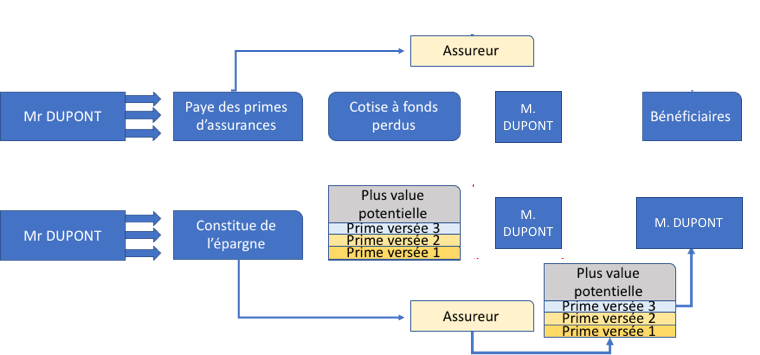

Exemple 2

M. DUPONT est toujours en vie en fin de contrat. sur la première ligne (assurance décès), les bénéficiaires ne touchent rien. Sur la seconde ligne (assurance vie), Mr DUPONT peut récupérer son capital majoré des plus values potentielles qui auront été imposées au minimum des prélèvements sociaux.

En résumé

L'assurance vie est aujourd'hui le placement préféré des français avec 1857 milliards d'euros d'épargne ;

L'assurance vie est un placement financier ;

L'assurance décès est un contrat d'assurance à fond perdu qui garantit un éventuel déès par un capital généralement jusqu'à 75 ans maximum.

Vous savez plus en détail l'assurance vie, mais à quoi sert-elle ? Nous verrons cela dans le prochain chapitre.