Tout au long de la vie du contrat, les conseillers devront également gérer toutes les opérations qui peuvent être réalisées par les clients : les pouvant intervenir en cours de vie des contrats. Je veux parler des rachats, de la liquidation à la retraite en rente ou en capital,des arbitrages ou du changement de bénéficiaire. Le conseiller doit aussi être prêt à faire face au décès de l’assuré.

Les rachats

Tout d’abord, le souscripteur peut procéder à des rachats totaux ou partiels. Ces opérations permettent à l’assuré de récupérer tout ou partie de son épargne en cours de contrat.

Le rachat partiel permet de retirer une partie de l'épargne disponible sur le contrat sans mettre fin à celui-ci.

Le rachat total consiste à retirer la totalité des sommes disponibles et met fin au contrat.

Ces opérations peuvent être exceptionnelles ou programmées.

Avec des rachats programmés, c’est une façon pour les retraités, par exemple de toucher un peu plus d’argent que ce qui leur est alloué par leur retraite traditionnelle.

En cas de rachat, les assureurs ont deux mois pour verser les sommes concernées, à dater de la réception des documents nécessaires. Le principal point de vigilance est la fiscalité car le niveau d’imposition dépend de la durée de détention à dater de l’ouverture du contrat.

Les opérations d’arbitrage

Les opérations d’arbitrage permettent quant à elles de modifier les différents supports financiers qui composent un contrat d’assurance vie.

Ces arbitrages peuvent intervenir :

entre les différents supports en unités de compte pour un contrat en UC

entre les différents supports en unités de compte ou entre le fonds en euros et les supports accessible en UC pour les contrats multi-supports.

Ils peuvent être à l’initiative du client ou proposés par les distributeurs dans le cadre de leur revue régulière de l’adéquation des solutions proposées au profil des souscripteurs.

Compte tenu de la diversité des supports en unités de compte qui peuvent être proposés de l’absence de garantie en capital et de leur caractère plus risqué, vous devez inviter vos clients en tant que conseiller à consulter, analyser et comprendre les documents, informant des caractéristiques de ces supports avant de procéder à l’arbitrage.

Lors d’un arbitrage il est nécessaire de réaliser de nouveau une vérification de l’adéquation de l’opération envisagée avec les différents critères identifiés lors du questionnaire initial. Dans tous les cas c’est bien le client qui décide de l’arbitrage à mener.

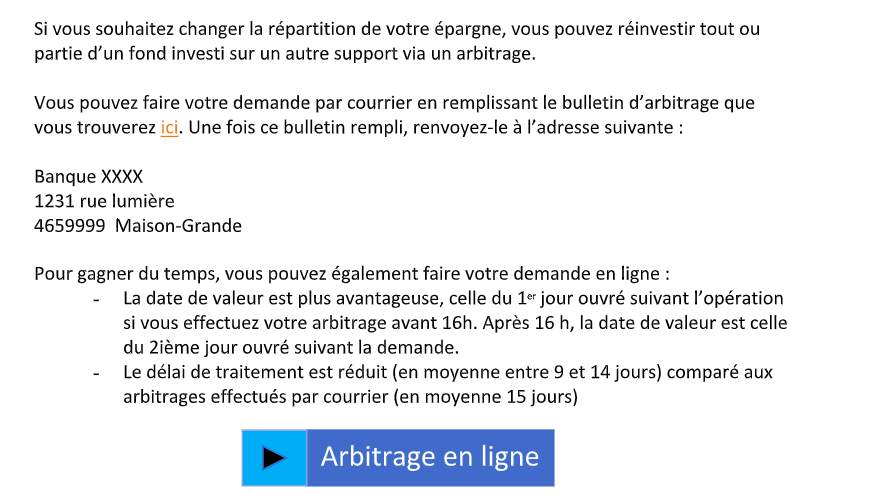

Une fois la vérification effectuée l’arbitrage peut se faire par écrit ou en ligne.

Qu’en pensez-vous ?

Un ami de votre client M. FRANCOIS, M. DUPONT vous avait sollicité il y a trois ans pour ouvrir une contrat multi-supports. A l’époque, il avait comme objectif principal le financement des études de ses enfants et il souhaitait mettre de l’argent de côté pour répondre à cet objectif. Il avait alors choisi un investissement à 90% en Euros.

Ses enfants ont fini leurs études et il est encore jeune pour penser à la retraite. Il souhaite réaménager son assurance vie en prenant plus de risques car son éventuelle retraite n’est pas prévue avant 15 ans. Vous lui proposez alors de transférer une partie de son fonds en “Euro” en U.C. que vous sélectionnez avec lui.

Comprenez qu’avant de discuter de cette ré-allocation des sommes investies il faut revoir avec lui son profil-investisseur et refaire un questionnement pour comprendre ses nouveaux besoins, son nouvel environnement, sa nouvelle situation financière , ses nouveaux objectifs et sa perception des risques. La réorientation de son épargne en U.C. lui fait prendre plus de risques et il faut qu’il en soit conscient.

En résumé

Il existe 3 grand types d'opérations lors de la vie du contrat :

les rachats exceptionnels ou programmés ;

les arbitrates (passer d'un support à l'autre) ;

les versements complémentaires (objectif : alimenter son contrat).

Rejoignez-moi dans le chapitre suivant où nous verrons plus en détail les enjeux de la clause bénéficiaire.