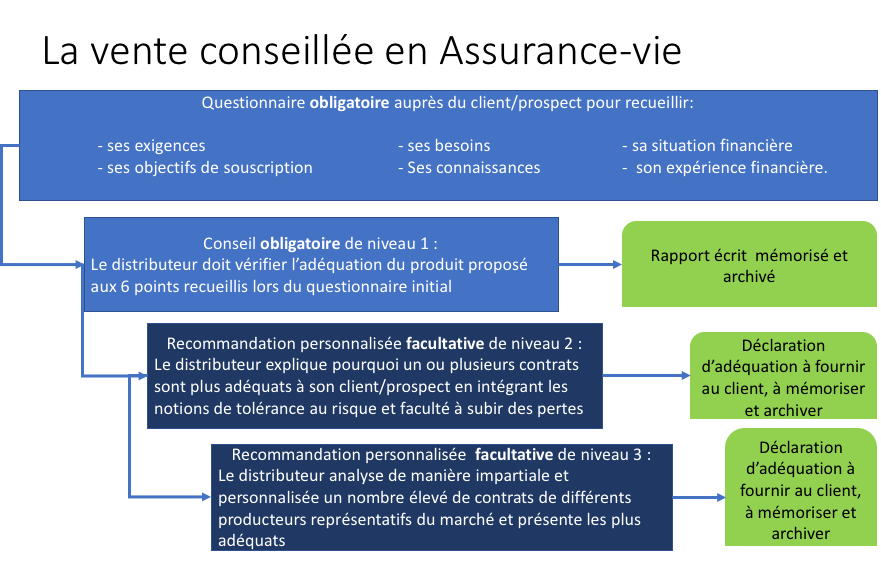

L’obligation de conseil

Une fois l’étape du questionnaire initial passée, vous disposez des informations qui vous permettront de définir la solution adaptée au besoin du client.

Vous devez obligatoirement vérifier que le ou les contrats envisagés répondent à la situation présentée lors de la phase de questionnement et sont appropriés.

La loi impose que vous reformuliez les attentes de votre client et expliquiez les produits que vous recommandez. Tous ces éléments écrits doivent obligatoirement être mémorisés et archivés. Une synthèse sera remise au client à l’issue du conseil.

Cela permettra de vérifier que le travail de conseil a bien été réalisé en cas de réclamation du client ou cas d’inspection en interne ou par l’ACPR.

Les niveaux de conseil

En fonction des choix réalisés par votre établissement sur la façon de distribuer les contrats d’assurance vie, un niveau plus poussé de conseil peut être adopté.

Ce deuxième niveau est celui de la recommandation personnalisée. Il implique que le conseiller sélectionne dans un premier temps un ensemble de contrats qui répondent tous à priori aux besoins exprimés par le client puis, que dans un second temps il définisse le ou les contrats qui lui semblent les meilleurs grâce à une analyse comparative.

Cette comparaison prend notamment en compte la tolérance aux risques et la capacité à subir des pertes de votre client. Ce niveau de conseil, plus poussé, implique un questionnement approfondi du client et du temps consacré à l’analyse.

Enfin, il existe un dernier niveau de conseil qui est celui de la recommandation sur la base d’une analyse impartiale.

La différence avec le niveau précédent est que le panel des contrats qui seront analysés doit être représentatif du marché. C’est donc une analyse impartiale et personnalisée d’un nombre suffisant de contrats, émanant de plusieurs producteurs que vous devrez effectuer.

Dans le cas de la recommandation personnalisée et de l’analyse impartiale, les motivations de la recommandation doivent être précisées dans une déclaration d’adéquation, remise au client à l’issue du conseil avant ou en même temps que le bulletin de souscription / d’opération.

Plus généralement, dès lors qu’un service de recommandation personnalisé est annoncé au client, celui-ci doit comprendre clairement en quoi il consiste et se distingue du premier niveau de conseil.

De même, le service de recommandation de niveau 3 doit être clairement annoncé et expliqué.

Vigilance permanente

Conseiller votre client est un moment privilégié pendant lequel vous devez l’orienter vers le bon produit et vérifier le caractère adapté du contrat à ses besoins.

Ce processus ne peut pas être négligé et la réglementation est très stricte sur ce point. Cependant, votre travail de conseiller ne s’arrête pas à la souscription d’une assurance.

La réglementation impose que les distributeurs conservent un niveau de vigilance permanente sur les éléments pouvant changer l’adéquation d’un produits à un client aussi bien au niveau des modifications éventuelles du côté produit que du côté de ses clients.

Également la réglementation impose une vigilance renforcée quant à l'origine des fonds versés sur les contrats d'assurance vie. En cas de doute, l'agent d'assurance a l'obligation d'immédiatement avertir le référent TRACFIN de son organisation qui procédera aux vérifications nécessaires.

Le conseiller doit donc être présent tout au long de la vie du contrat, pour accompagner son client dans :

la réalisation d’arbitrage,

les opérations de versement ou de rachat

ou encore au moment de la sortie.

Nous en reparlerons dans les chapitres suivants ! Pour avoir une meilleure idée, je vous invite à regarder les schémas suivants en amont. Cela vous permettra d'avoir une meilleure compréhension de ces points plus tard.

Reprenons maintenant l’exemple de M. François. Vous l’avez reçu et bien noté les points importants à connaître lors de la phase de questionnement. Il vous a expliqué que dans le passé il a déjà investi sur des produits financiers ayant généré des pertes. Il a donc bien cette connaissance et cette expérience.

Au vu de sa maîtrise et des ses besoins vous avez identifié le contrat qui correspond le mieux et vous avez bien réalisé les contrôle pour vérifier qu’il est en effet bien adéquat. Tout est au vert et M. François est convaincu, vous envisagez alors de passer à la phase finale de signature du contrat. N’avez-vous rien oublié ? Vous avez oublié de lui fournir une déclaration d’adéquation.

Cette déclaration doit reformuler les attentes de votre clients et préciser les points qui font que le produit envisagé est bien en adéquation avec sa situation. N’oubliez pas également de conserver cette déclaration qui devra être fournie en cas de contrôle.

Une fois cette déclaration fournie, vous pouvez passer à l’étape de de la documentation pré-contractuelle.

En résumé

Il convient de vérifier que les contrats que le client envisage de souscrire correspondent bien à ses objectifs de placement.

Un conseiller qui commercialise des contrats d'assurance vie doit connaître la réglementation TRACFIN.

La vigilance doit être permanente et sur chaque opération (versement, arbitrage, rachat).

Vous avez une petite idée des enjeux des assurances vie, mais savez-vous qu'elles sont les obligations d'information préalable lors de la souscription d'un contrat ? Pour en savoir plus, rendez-vous au prochain chapitre !