La documentation pré-contractuelle

Avant la signature du contrat, vous devez remettre au client toute une série de documents pour qu’il comprenne ses engagements ceux de l’assureur et qu’il investisse en connaissance de causes.

Ils comprennent trois documents obligatoires :

Une note d’information (contrats individuels) ou notice d’information (contrats collectifs) précisant les dispositions essentielles du contrat et les conditions d’exercice de la faculté de renonciation.

Une proposition de contrat d’assurance comprenant notamment un modèle de lettre destiné à faciliter l’exercice de la faculté de renonciation.

Le Document d’information spécifique ou le Document d’information clé, que nous allons voir en détails maintenant.

Les DIS/DIC

Ils décrivent précisément le fonctionnement du fonds sélectionné et doivent être fourni aux clients de façon obligatoire avant la souscription.

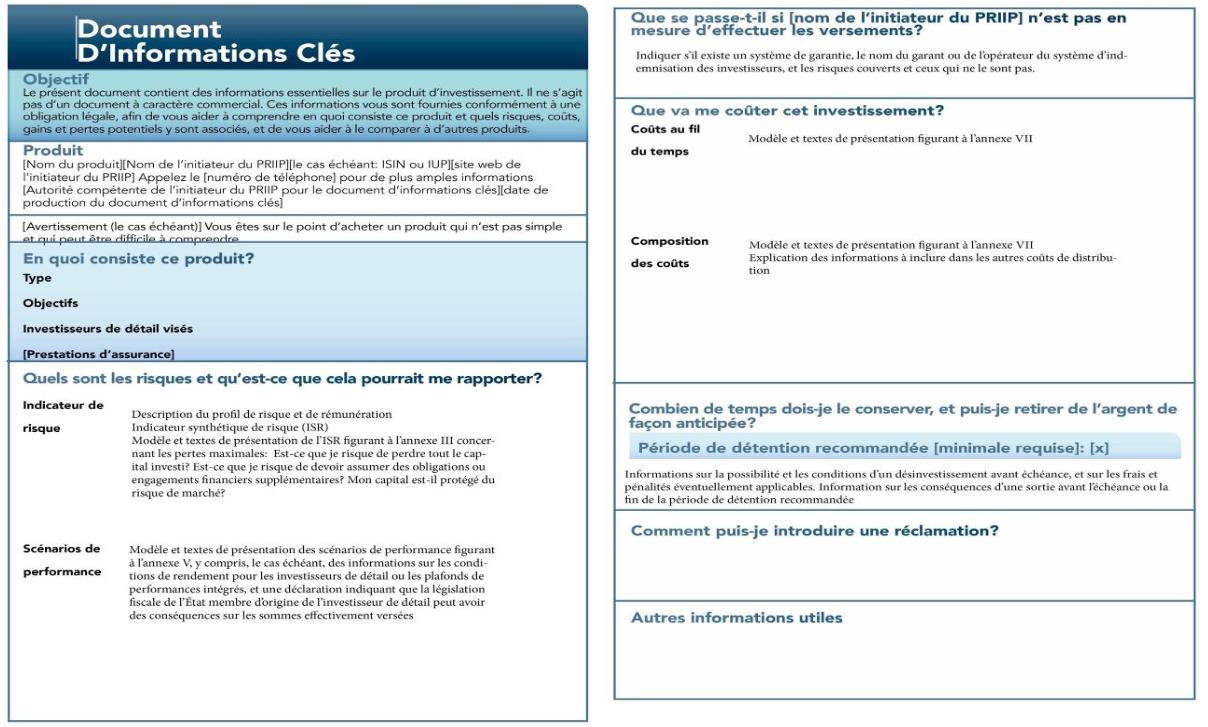

Extrêmement normé, le DIC doit présenter sous trois pages de format A4 :

les principales caractéristiques du produit

une description du risque et des possibilités de gains.

Dans cette rubrique, le document doit :fournir un indicateur de risque noté sur une échelle de 1 à 7.

préciser la perte maximale possible en capital,

donner quatre scénarios de performances,

Il doit également présenter une durée de détention recommandée,et les possibilités de réclamation.

Il précise également tous les frais: directs, indirects, uniques et récurrents avec l’impact des frais sur le rendement, exprimés en pourcentage et en euros, afin de montrer les effets cumulés des coûts sur l’investissement.

À quoi servent les DIC et DIS?

Comme tous les contrats impliquent un DIC ou un DIS, les clients peuvent plus facilement comparer les produits entre eux.

Il répond aux questions que tout investisseur doit se poser :

Quel est l’objectif de gestion et de performance ?

Quelle est la durée de détention recommandée ?

Quel est le niveau de risque?

Quels sont les frais que je vais devoir payer ?

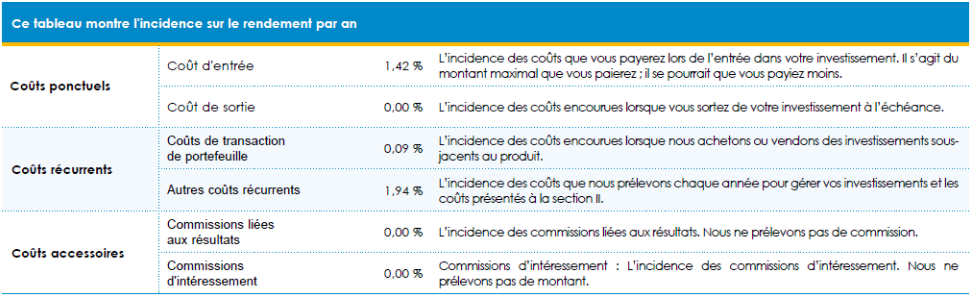

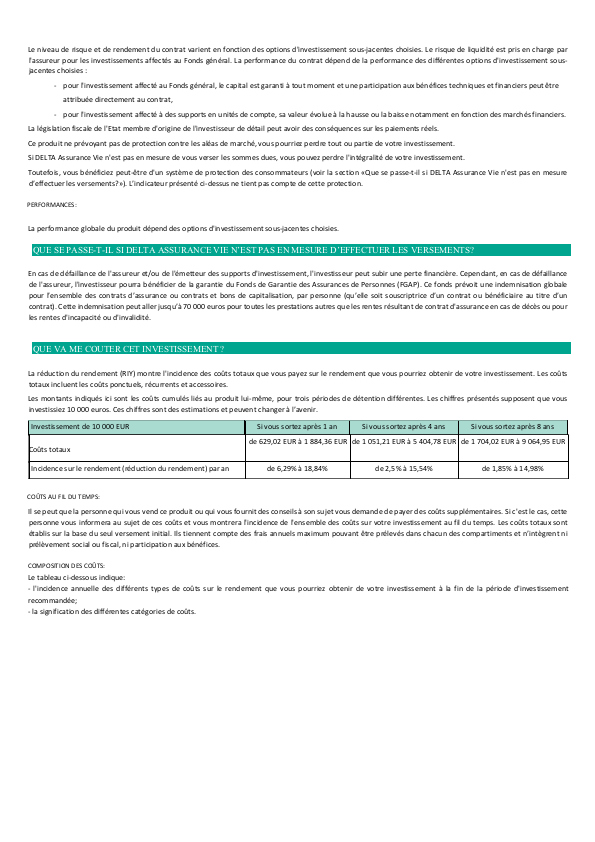

La partie résumant les frais est particulièrement importante. Les différents coûts sont présentés dans un tableau dans la rubrique “composition des coûts”.

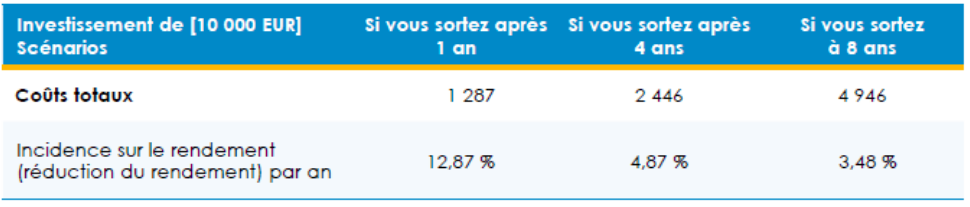

Dans un autre tableau, “coûts au fil du temps”, le DIC doit présenter l’impact annuel en euros et en pourcentage des différents coûts prélevés par les gérants sur une ou plusieurs simulations de durée d’investissement .

Ces nouveaux tableaux sont extrêmement utiles pour les investisseurs car ils sont très parlants et peuvent les aider à saisir la pertinence de leurs investissements.

L’exemple ci-dessous est saisissant. La prise en compte des coûts peut faire subir au détenteur de ce produit une perte en performance de 12,87% s’il sort de son investissement au bout d’un an.

Le second tableau de “composition des coûts” est tout aussi parlant. Il fait apparaître l’importance prépondérante des droits d’entrée et des frais de gestion dans la structure des coûts.

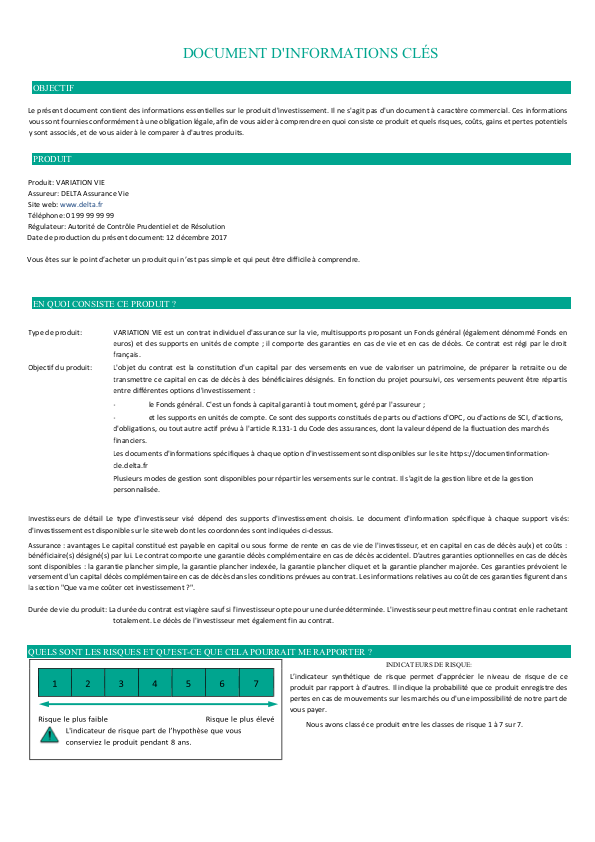

On retrouve ces éléments dans l’exemple de DIC ci-dessous. IL n’apparaît pas en trois pages A4 mais c’est juste un pro-format dans lequel vous retrouvez l’ensemble des rubriques dont nous venons de parler.

C’est un contrat multisupport sur lequel vous remarquerez que l’indicateur de risque reste évasif puisqu’il mentionne un indicateur entre 1 et 7 et le calcul des frais est également très vague.

Ceci est assez logique car le risque et les frais que subiront le client dépendent de ses différentes options d’investissement. Il peut en effet choisir quelle ventilation il souhaite appliquer entre le fonds Euro et les U.C. et ensuite le choix entre les différentes U.C. proposées. Les frais seront prélevés en fonction de ces choix.

En résumé

Le DIS et DIC doivent obligatoirement être remis au client avant toute souscription d'un contrat d'assurance vie.

Il s'agit de documents réglementés et identiques.

Ces documents répondent à toutes les questions que devraient se poser un investisseur.

Rendez-vous au prochain chapitre pour comprendre le marché cible !