Dans un contrat d’assurance vie, la clause bénéficiaire désigne les personnes qui ont été choisies par le souscripteur-assuré pour recevoir des capitaux à son décès.

C’est la clé de voûte de la protection des proches que procure l’assurance vie en plus d’être un placement financier avantageux. Le souscripteur dispose d’une large liberté quant aux personnes qu’il peut désigner en tant que bénéficiaires.

Il peut s’agir :

de ses enfants,

de ses petits-enfants,

de son partenaire de PACS,

d’un ami nominativement désigné,

ou d’une association caritative.

ou de toutes autres personnes nommément désignée

Elle ne désigne pas obligatoirement un héritier légal.

Cette désignation n’est pas obligatoire à la mise en place du contrat mais en l’absence de bénéficiaire, le souscripteur prend alors le risque de voir les sommes entrer dans l’actif successoral et perdre alors la fiscalité avantageuse de l’assurance vie.

Il existe deux types de clause bénéficiaire :

celle qui est généralement présentée par défaut par les assureurs ou leurs intermédiaires.

celle qui est librement rédigée par le souscripteur.

La clause par défaut

La clause par défaut désigne des personnes (par leur qualité) dont le lien de parenté avec l'assuré est suffisant pour permettre de déterminer les bénéficiaires sans ambiguïté.

Le bénéfice du contrat revient alors à la personne qui a la qualité énoncée au jour du décès de l'assuré.

Dans cette clause, chaque mot est important. Le terme “à défaut” introduit une dimension claire de priorité.

Mentionner les enfants “nés ou à naître”, permet d’inclure tous les enfants du souscripteurs dans les bénéficiaire et le descriptif des noms et prénoms des enfants nés lors de la rédaction de la clause ne serait pas suffisant ou source de conflits.

“Vivants et représentés” permet aux propres descendants du bénéficiaire décédé (petits-enfants de l'assuré,…) d'obtenir la fraction du capital qui aurait dû revenir à leurs parents.

Les “héritiers légaux” permet d’attribuer les sommes en fonction du lien de parenté avec le(la) défunt(e).

La clause particulière

La clause particulière permet au souscripteur du contrat de rédiger librement sa clause bénéficiaire lorsque la clause type est inappropriée.

Lors de la rédaction de la clause bénéficiaire particulière, il est recommandé :

de désigner les personnes bénéficiaires par leur nom de naissance, leurs prénoms, la date et le lieu de naissance,

et d'indiquer leurs coordonnées actuelles pour répartir le capital entre les bénéficiaires de manière précise.

Lors de la rédaction de cette clause de nombreuses possibilités s’offrent aux souscripteurs. Une bonne rédaction de la clause bénéficiaire permet à l'assureur de respecter le souhait de l'assuré et d'identifier facilement les bénéficiaires afin qu'ils puissent percevoir le capital rapidement.

Elle permet également d'éviter que le contrat tombe en déshérence. C’est le cas lorsque les sommes accumulées n’ont pas été réclamées par le ou les bénéficiaires après le décès de l’assuré.

Il faut également indiquer au souscripteur qu'il peut déposer sa clause bénéficiaire chez un notaire ou un avocat afin d'en garantir la confidentialité.

Il sera donc noté sur l'adhésion : "Clausse déposée chez Maïtre..."

Qu’en pensez-vous ?

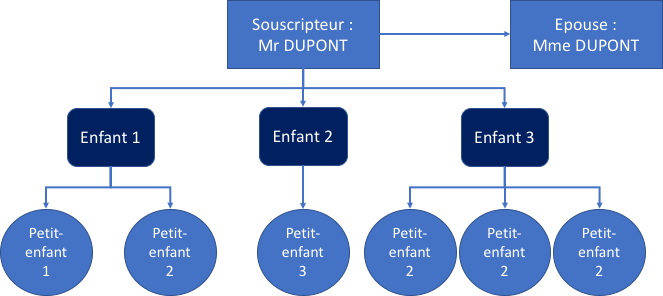

Les années ont passé et votre client, Monsieur DUPONT titulaire d’un contrat multisupport, a une famille avec 3 enfants qui ont chacun des enfants comme le montre le schéma suivant :

Au décès de Monsieur DUPONT si la clause bénéficiaire de son contrat est :

1. "Mon conjoint ou mon partenaire à défaut mes enfants, nés ou à naître, à défaut mes héritiers"

Mme DUPONT perçoit 100% du capital décès

Si Mme DUPONT est décédée préalablement :

Enfant 1 perçoit 33%

Enfant 2 perçoit 33%

Enfant 3 perçoit 33%

Si Mme DUPONT et Enfant 1 sont décédés préalablement :

Enfant 2 perçoit 50%

Enfant 3 perçoit 50%

2. "Mon conjoint ou mon partenaire à défaut mes enfants nés ou à naître, vivants ou représentés, à défaut mes héritiers"

Mme DUPONT perçoit les 100% du capital décès.

Si Mme DUPONT est décédée préalablement :

Enfant 1 perçoit 33%

Enfant 2 perçoit 33%

Enfant 3 perçoit 33%

Si Mme DUPONT et Enfant 1 sont décédés préalablement :

(Petits-enfants 1 et 2 sont « les représentants » de Enfant 1)Enfant 2 perçoit 33%

Enfant 3 perçoit 33%

Petit-enfant 1 perçoit 16,5%

Petit-enfant 2 perçoit 16,5%

En résumé

La rédaction de la clause bénéficiaire est une décision importante ; il est imporant d'y accorder du temps lors de la mise en place du contrat d'assurance vie.

Une clause bénéficiaire bien rédigée permet d'éviter les contrats en déshérence.

Il est possible de déposer cette clause chez un notaire ou un avocat afin d'en garantir la confidentialité.

Les points importants de la vie d'un contrat d'assurance vie n'ont plus de secrets pour vous. N'oubliez pas de tester vos connaissances dans le quiz suivant avant de passer à la dernière partie sur les enjeux de la liquidation d'un contrat d'assurance vie.