Vous l’avez compris, si vous êtes conseiller, votre rôle ne s’arrête pas à la vente du produits d’assurance vie. Vous devez continuer à conseiller et diffuser des informations tout au long de la vie du contrat.

Vous devez également accompagner vos clients lors des événements spécifiques qui arrivent forcément à un moment ou à un autre et notamment la rétractation, la diffusion obligatoire du Relevé d’information annuel (RIA) et l’obligation de réaliser des révisions régulières.

La rétractation

La réglementation prévoit un droit à renoncer au contrat d’assurance vie après l’avoir souscrit. Quel que soit le mode de commercialisation, les souscripteurs disposent d'un délai de renonciation autrement appelé de rétractation de trente jours calendaires, à partir du moment où le contrat est conclu.

Cette faculté de renonciation doit être exercée par lettre recommandée avec accusé de réception adressée au distributeur. Un modèle de lettre de renonciation doit figurer dans les documents pré-contractuels d’information dont nous avons déjà parlé.

Le relevé d’information annuel (RIA)

L’assureur doit fournir chaque année un relevé d’information Annuel (RIA) pour tous les contrats d’assurance vie souscrits quel que soit leur encours.

Avez-vous déjà vu à quoi ce relevé ressemble? Ce document, délivré par l’assureur, doit comporter un grand nombre d’informations pour répondre à plusieurs questions et notamment la question principale des souscripteurs : quelle est la valeur de mon contrat ?

Pour cela, le relevé doit préciser la valeur de rachat ou de transfert, et pour les contrats en UC, la valeur de ces unités de comptes, c’est-à-dire des actifs financiers dans lesquels est investi le contrat.

La valorisation des contrats en UC est simple. L’épargne fluctue à la hausse ou à la baisse, en fonction de l’évolution des marchés financiers. La valeur du contrat représentera donc la valeur de tous les actifs financiers détenus à un moment donné.

Pour les contrats en euros, la valorisation est basée sur la participation aux bénéfices qui permet de faire bénéficier les assurés des profits dégagés par le portefeuille, dans lequel sont investis les fonds en euros.

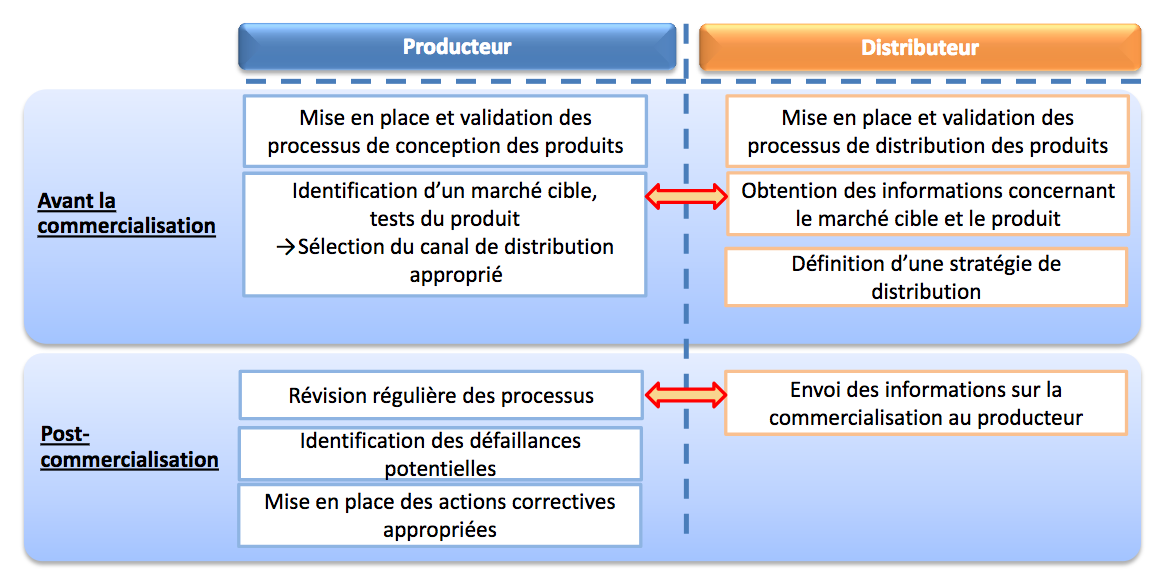

La révision régulière de l’adéquation

Le rôle du distributeur ne s’arrête pas à la vente du produit d’assurance vie. Il doit respecter de nombreux impératifs réglementaires liés à ses obligations de conseil et d’information.

En matière de gouvernance de produit, l’article 25 de la DDA précise : “Une entreprise d’investissement examine aussi régulièrement les instruments financiers qu’elle propose ou commercialise, [...] afin d’évaluer au minimum si l’instrument financier continue de correspondre aux besoins du marché cible défini et si la stratégie de distribution prévue demeure appropriée”.

A ce titre, des obligations incombent aux producteurs et aux distributeurs.

Nous avons vu que les producteurs, déterminent en amont un marché cible pour leurs produits. Ils doivent revoir une fois par an au minimum l’adéquation entre le produit et son marché cible et notamment si ses scénarios de situations défavorables restent pertinents.

Ils envoient régulièrement aux distributeurs les informations et documents issus de cette révision. Les conseillers doivent être attentif à cette information car elle aura peut être un impact immédiat sur leur propres obligations vis à vis de leurs clients.

En effet, les distributeurs doivent contrôler régulièrement les éléments pouvant changer l’adéquation d’un produits à un client aussi bien au niveau des modifications éventuelles du côté produit (un produit dont le niveau de risque augmente sensiblement suite à des évolutions de marchés qui font bondir sa volatilité par exemple) que du côté du client (changement dans la situation patrimoniale ou familiale, modifications de revenus, évolution de son projet etc…). Ils doivent s’assurer que le produit est toujours en adéquation ou prendre les mesures pour faire évoluer le contrat.

En résumé

La rétractation est obligatoire lors de la souscription d'un contrat d'assurance vie avec un délai de 30 jours calendaires à partir du moment où le contrat est conclu.

L'assureur doit fournir obligatoirement un RIA (Relevé d'Informations Annuelles) une fois par an.

Le distributeur doit contrôler régulièrement les éléments pouvant changer l'adéquation du produit d'un client.

Vous venez de voir quelles sont les réglementations d'un contrat d'assurance vie, voyons ensemble les opérations possibles de ce contrat dans le prochain chapitre.